{kind=link}

키움증권 “저가 매수 기회”

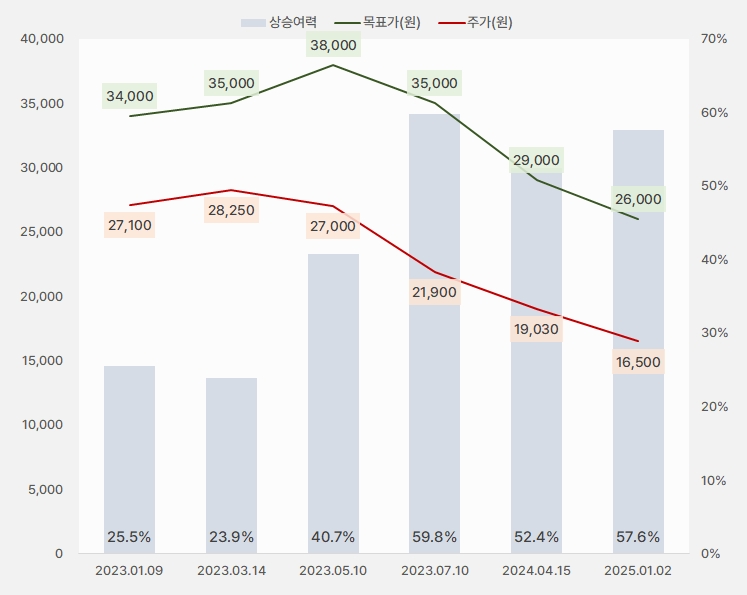

2일 키움증권은 GS리테일 리포트 ‘저가 매수 기회’를 발간했다. 박상준 키움증권 연구원은 GS리테일에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘2만6000원’을 제시했다. 이번 목표주가를 지난 번 대비 10% 하향했다. 상승여력은 57.6%로 확대되었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 키움증권)

박상준 연구원은 “GS리테일 주가가 분할 이후 과도한 저평가 상태에 높여 있다”며, “올해 예상 PER은 7.9배 수준으로 밸류에이션 하단에 위치해 있고, 목표 배당성향 40%를 가정한 배당수익률도 거의 5%에 육박한다”고 설명했다.

이어 “단기적으로 4분기 영업이익은 전년 동기 대비 8% 증가 수준에 그칠 것이다”며, “편의점 실적 역기저 부담 때문이다”고 말했다. 그는 “그러나 4분기 편의점 동일점 매출 증가율이 양호할 것으로 전망한다”며, “연간 수퍼 점포 순증도 가이던스 100점을 달성할 가능성이 높기 때문에, 올해 실적 개선 모멘텀은 작년 대비 개선될 것으로 전망한다”고 분석했다.

박 연구원은 “올해 편의점 점포 순증은 산업 성장률이 둔화되면서, 작년대비 축소될 가능성이 크다”며, “다만, 3위 이하 업체들의 영업적자와 점포 구조조정이 지속되고 있기 때문에 GS리테일을 포함한 상위 2개 업체의 점유율이 상승할 것이다”고 내다봤다. 이어 “전환점 유치를 위한 경쟁 비용이 축소될 것으로 기대한다”며, “편의점 수익성의 구조적 상승세가 점차 가시화될 전망이다”고 전했다.

수퍼 부문에 대해서는 “점포 순증세가 지속될 전망이다”며, “수도권 지역에서 가맹점 중심으로 출점을 지속하면서, 경쟁사와의 시장 점유율 차이가 확대될 전망이다”고 평가했다. 이어 “올해도 작년처럼 점포 순증이 100점을 달성한다면, 올해 말 예상 점포 수는 630점에 육박할 전망이다”며, “2위 이하 업체들의 점포 수가 300점 내외인 점을 감안한다면, 경쟁사 대비 규모가 2배 수준으로 확대될 전망이다”고 예상했다.

최근 급락한 주가

GS리테일 주가는 작년 11월 반등했다가 기업분할 후 급락하는 모습을 보였다. 최근 1년 주가는 최저 1만5695원에서 최고 2만442원을 기록했다.

[차트] GS리테일 주가(일봉, 최근 1년)

(자료: 키움증권)