{kind=link}

유진투자 “AMPC 유지 가능성 높아져 주가 하락 과도”

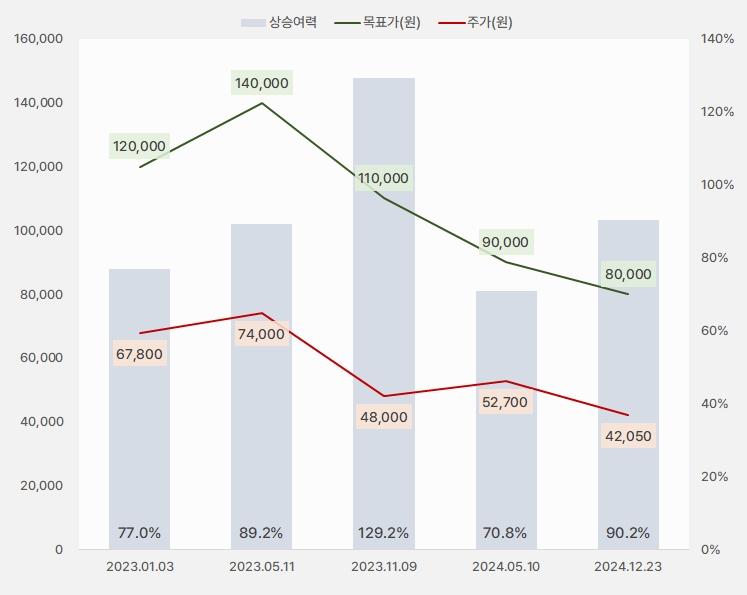

23일 유진투자증권은 씨에스윈드 리포트 ‘AMPC 유지 가능성 높아져 주가 하락 과도’를 발표했어요. 한병화 연구원은 씨에스윈드에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘8만원(하향)’을 제시했어요.

유진투자증권은 목표주가를 9만원에서 8만원(-11%)으로 낮췄어요. 그러나 주가는 더 많이 하락해 상승여력이 70.8%에서 90.2%로 확대되었어요.

[그래프] 목표주가 추이

(자료: 인리치타임스, 유진투자증권)

한병화 연구원은 “트럼프 인수위가 그린산업 공장 가동업체들이 수령하는 AMPC에 대해 폐지를 권고하지 않기로 했다”며, “공장이 대부분 공화당 지역구에 위치하고, 리쇼어링을 주요 정책으로 하는 트럼프 정부의 원칙을 고려한 것으로 판단된다”고 설명했어요.

이어 “아직 풍력, 태양광 등 개발업체들에게 지급되는 클린에너지 투자세액 공제에 대해서는 특별한 언급이 없는 상태다”며, “2032년까지 지급하기로 되어있는 기간을 일부 단축하는 수준으로 수정이 이루어질 것으로 판단한다”고 의견을 밝혔어요.

그는 “씨에스윈드오프쇼어가 내년 1분기 내 뉴저지와 독일향 해상풍력용 구조물 수주를 확정할 것이다”며, “2개 프로젝트 모두 건설이 확정된 프로젝트다”고 전했어요.

또, “씨에스윈드오프쇼어 매출액은 올해 1.1조원에서 내년 6310억원으로 감소할 것이다”며, “수주가 지연됐기 때문이다”고 설명했어요. 그러나 “내년 1분기에 수주가 완료되면 2026년 매출액은 1.2조원으로 수직 증가할 것이다”며, “2025년 영업이익에 대해서도 지나친 우려를 할 필요가 없다”고 판단했어요.

덧붙여 “판가 인상 효과가 내년에 완료될 프로젝트들에 적용될 것이다”며, “회사는 향후 수주분에 대해 적정한 이익률을 확보하기 위해 원가가 저렴하고 숙련된 인력이 확보된 다른 지역 공장에서 부분 제작을 하는 방식을 고려하고 있다”고 설명했어요.

고점 대비 반토막 난 주가

씨에스윈드 주가는 지난 9월 24일 최고 7만3500원까지 급등했어요. 이후 다시 급락한 주가는 12월 9일 3만7200원까지 하락했어요. 고점에서 저점까지 하락률은 약 49.3%을 기록했어요.

[차트] 씨에스윈드 주가(일봉, 최근 1년)

(자료: 키움증권)

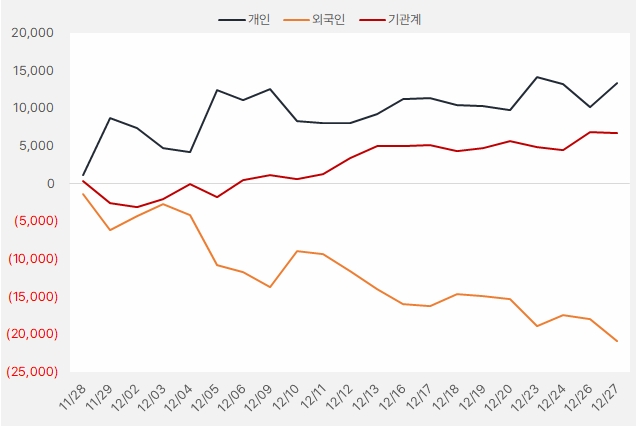

최근 한 달 개인과 기관은 씨에스윈드 주식에 각각 133억원, 66억원을 투자했어요. 그러나 외국인은 꾸준히 매도세를 유지했어요.

[그래프] 누적 순매수 현황(2024.11.28~12.27, 단위: 백만원)

(자료: 인리치타임스, 키움증권)