{kind=link}

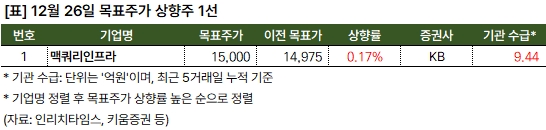

KB “맥쿼리인프라 목표주가 상향”

26일 KB증권은 맥쿼리인프라 목표주가를 기존 1만4975원에서 1만5000원으로 상향했어요. 장문준 KB증권 연구원은 “2024년 연간 DPS 760원, 2025년 예상 DPS 760원을 예상한다”며, “하반기 유상증자를 통해 동부간선 지하화와 하남 데이터센터에 투자를 진행한다”고 말했어요. 이어 “맥쿼리인프라는 주주편익에 초점을 맞추는 지속적인 변화를 시도하고 있다”고 평가했어요.

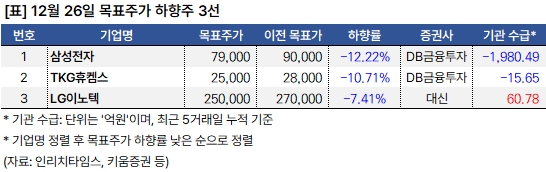

여의도 “삼성전자 등 3개 종목 목표가 하향”

같은 날 여의도는 3개 종목에 대한 목표주가를 하향했는데요. 서승연 DB금융투자 연구원은 “삼성전자 4분기 매출과 영업이익은 각각 80조5000억원, 7조9000억원으로 예상한다”며, “매출액은 시장 예상치를 부합할 것으로 보이나, 영업이익은 약 18%를 밑돌 것으로 전망한다”고 밝혔어요.

한승재 DB금융투자 연구원은 “TKG휴켐스 4분기 영업이익은 125억원으로 컨센서스(증권사 추정치 평균) 128억원에 부합할 것”이라며 “3분기에 가동된 MNB 증설 공장의 판매량은 증가하나, 기존 공장의 정기보수 영향으로 전체 분기 판매량의 의미 있는 증가는 내년 상반기로 밀렸다”고 말했어요.

이어 “반면 고정비 부담은 4분기 반영되며 수익성을 제한할 것으로 추정된다”며 “DNT 역시 경기 둔화로 손익분기점(BEP) 내외의 수익성이 유지될 것이다”며, “NA는 암모니아 가격이 재차 약세 전환하면서 판가 전가가 어려운 상황”이라고 분석했어요.

내년 실적에 대해 한 연구원은 “원유 및 가스 수요 부진이 이어지면서 암모니아 가격은 내년 상반기에도 반등 폭이 크지 않을 전망”이라며 “MNB 증설 물량 기여도가 상반기에 커질 것으로 예상되나, 전반적인 판가 둔화세가 이어지면서 분기 실적 개선 폭을 제한할 것”이라고 내다봤어요.

이어 “고객사 가동률 조정으로 이미 BEP 수준에 이른 DNT의 추가 수익성 악화는 제한적이다”며, “반등 역시 중국의 점진적인 경기 반등과 궤를 함께할 것으로 예상하기에 상반기보다는 하반기 개선을 기대하는 것이 합리적”이라고 설명했어요.

다만 주가가 추가 하락할 가능성은 작다고 봤다. 배당 매력 때문이다. 한 연구원은 “주가 조정으로 예상 배당수익률은 5.4%까지 올랐다”며 “우량한 재무구조는 바뀐 게 없으며 분기 실적의 점진적 반등이 예상되기에 주가 및 밸류에이션 바닥에 근접했다”고 덧붙였어요.

박강호 대신증권 연구원은 LG이노텍 4분기 매출과 영업이익으로 각각 6조3천700억원, 2천855억원을 기록할 것으로 예상했어요. 매출은 컨센서스(시장 전망치 평균) 6천305억원을 웃돌지만, 영업이익은 컨센서스 3천365억원을 하회하는 수준입니다.

박 연구원은 “광학 솔루션에서 비용 상승, 반도체기판 및 전장 부문에서 매출 부진으로 영업이익률이 종전 예상 대비 0.7% 포인트 하락한 4.5%가 될 것으로 추정된다”며 “아이폰16 생산 감소로 내년 상반기까지 이익 모멘텀(상승동력)이 둔화하는 구간”이라고 분석했어요.

다만 4분기 실적 하향이 주가에 이미 반영돼있고 밸류에이션 매력이 크다는 점을 감안, “추가적인 주가 하락보다는 내년 4월 전후 출시가 예상되는 아이폰SE4와 9월 출시가 예상되는 아이폰17에서의 LG이노텍 점유율 증가, 판매 증가 가능성에 초점을 둬 점진적인 비중 확대가 필요한 시기로 판단된다”고 밝혔습니다.

특히 아이폰SE4의 경우 애플 인공지능(AI) 기술이 적용되고 아이폰14 크기로 확대되면서 기존 수요를 넘어설 가능성이 있다며 “LG이노텍은 아이폰SE4의 후면, 전면 카메라를 공급할 예정으로 환율 상승을 반영하면 향후 추가적인 이익 상향 추세로 전환되는 계기가 될 수 있다”고 평가했어요.