{kind=link}

신한투자 “기분 좋은 출발”

19일 신한투자증권은 케이아이엔엑스 리포트를 발간했어요. 제목은 ‘기분 좋은 출발’입니다. 리포트를 작성한 김아람 연구원은 투자의견과 목표주가를 제시하지 않았어요.

케이아이엔엑스는 지난 12월 17일 과천센터 고객사 확보 공시를 발표했어요. 김아람 연구원은 “고객사 확보가 순조롭게 이뤄지고 있는 것으로 파악된다”며, “속도 문제일 뿐 실적은 올해 4분기를 바닥으로 따박따박 올라올 것이다”고 분석했어요.

이어 “①과천센터 연간 상면 임대료는 Full Capa(고객 80% 확보) 기준 약 400억원”이라며, “이번 계약으로 전체 용량 대비 약 15% 매출을 확보한 셈이다”고 설명했어요. 또, “회사는 2025년 상반기까지 50%, 연말까지 80% 고객 확보를 목표로 하고 있기 때문에 고객 확보가 순항 중이다고 해석할 수 있다”며, “②이번 계약 매출 기여는 내년 1분기부터 2분기 중 시작될 전망이다”고 분석했어요.

김 연구원은 “정례 IR에서 고객외 다른 고객들과 협상도 순항 중이라고 코멘트했다”며, “내년 1분기부터는 계약률 소통도 가능할 전망이다”고 말했어요.

기관 강한 순매수 “달라진 분위기”

케이아이엔엑스는 기업 고객을 대상으로 인터넷 인프라 서비스를 제공하는 기업입니다. 회사는 데이터센터와 네트워크 인프라를 기반으로 IDC, IX, CDN, 클라우드 서비스를 제공합니다. 올해 3분기 기준 사업부문별 매출 비중은 △IDC 59% △SPLA 19% △IX 8% △클라우드 6% △CDM 4% △기타 4%입니다.

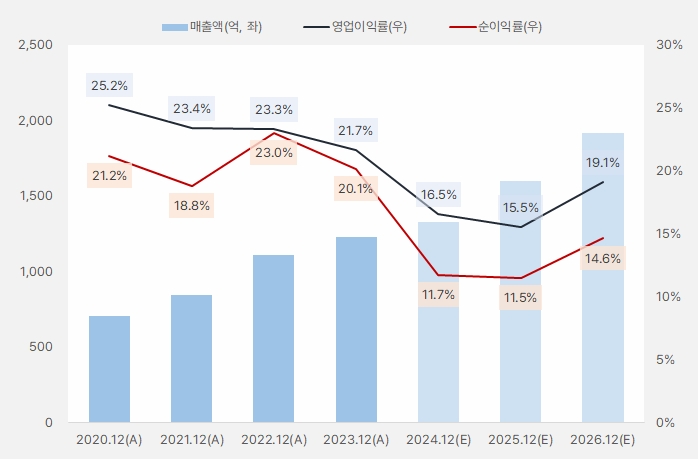

회사 매출액은 꾸준히 증가했어요. 그러나 영업이익률이 꾸준히 하락해 아쉬웠어요. 하락했던 영업이익률은 내년을 저점으로 내후년에 반등할 것으로 기대돼요.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

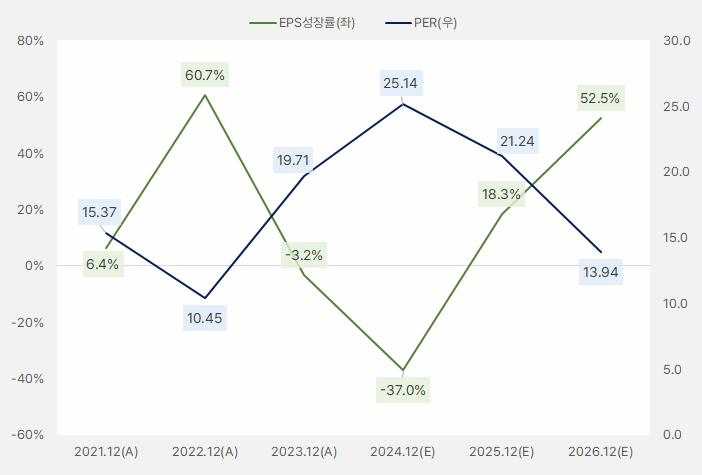

역성장하던 EPS는 내년 반등할 것으로 기대돼요. 반대로 PER은 EPS 성장과 함께 하락하는 모습입니다.

[그래프] EPS 성장률·PER

(자료: 인리치타임스, 네이버 금융)

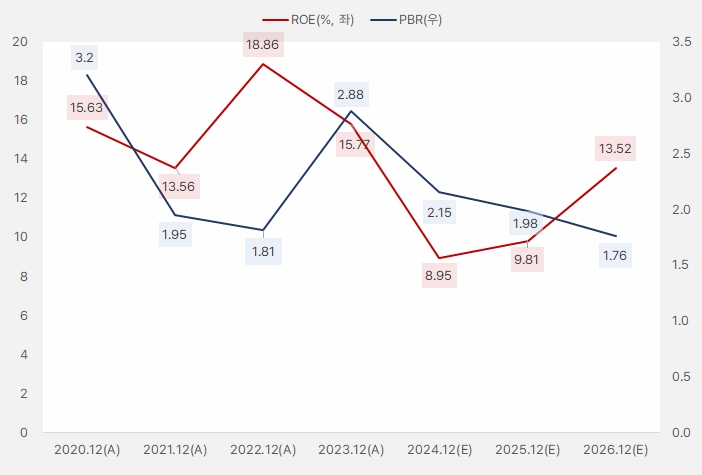

ROE는 2022년 18%를 고점으로 하락세를 보여요. 그리고 내년부터 반등할 것으로 기대됩니다. 그러나 낮아진 ROE를 기준으로 PBR을 판단하면 아쉽습니다.

[그래프] ROE·PBR

(자료: 인리치타임스, 네이버 금융)

케이아이엔엑스 주가는 오랜 기간 하락세를 보였어요. 이후 11월 중순에 재차 반등을 했다가, 다시 하락했는데요. 이번 계약 공시가 나온 후 강하게 반등하며 ‘이번만은 다르다’를 외쳤어요.

[차트] 케이아이엔엑스 주가(일봉, 최근 1년)

(자료: 키움증권)

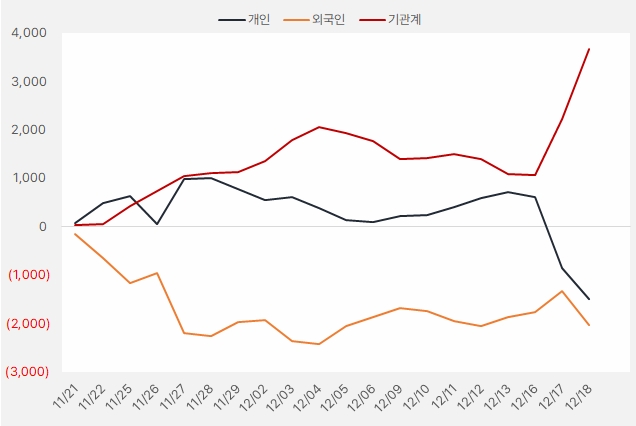

주가 반등에는 ‘기관’ 자금이 있었어요. 기관은 17일과 18일 2거래일 동안 약 26억원을 투자하며 강한 관심을 표현했어요.

[그래프] 누적 순매수 현황(2024.11.21~12.18, 단위: 백만원)

(자료: 인리치타임스, 키움증권)