{kind=link}

미래에셋 “모범적인 성장세”

18일 미래에셋증권은 산일전기 리포트를 발간했어요. 제목은 ‘모범적인 성장세’입니다. 리포트를 작성한 조연주 미래에셋증권 연구원은 산일전기에 대한 투자의견과 목표주가를 제시하지 않았어요.

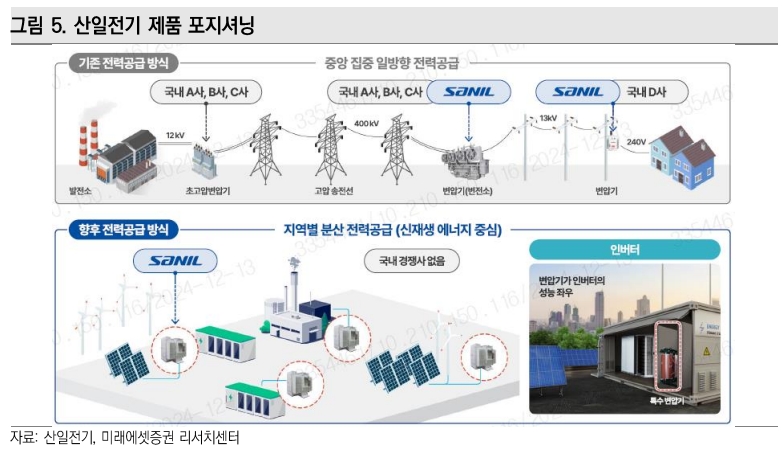

산일전기는 산업용 변압기 중 전력 변압기 및 배전 변압기를 주로 제조하고 있어요. 조연주 연구원은 “전력망 신규 투자와 교체 수요, 특수 변압기까지 아우르는 폭 넓은 제품 포트폴리오를 통해 납품 레퍼런스를 20년 이상 쌓아오고 있는 점이 핵심이다”며, “특히, TMEIC는 2024년, GE와 13년째 신뢰 관계를 구촉하고 있다”고 전했어요.

이어 “전방 산업 호황으로 2021~2023년 연평균 82% 매출 성장을 기록하며 높은 외형 성장세를 유지 중이다”며, “기존 고객사 물량 확대 요청과 더불어, 전력망 사업부문 확대로 지멘스, PG&E, 듀크에너지, 서던컴퍼니 등 납품처 다변화가 이루어지고 있는 점도 긍정적이다”고 평가했어요.

조 연구원은 “산일전기는 2022년 이후 전체 매출에서 수출 비중이 80%를 웃도는 수준을 유지하며 꾸준히 상승하고 있다”며, “특히, 미국향 수출이 2024년 3분기 누적 기준 매출의 70%, 수출에서는 75% 수준을 기록하고 있다”고 설명했어요.

또, “판매 단가(P)가 가장 높은 지역인 미국에서 매출 비중이 지속해서 늘어나면서 전체 전사 마진도 30% 초반 수준으로 안정적으로 유지 중이다”며, “구조적인 수요 성장세와 생산 효율성을 통한 우수한 사업 경쟁력을 고려 시, 현재 마진 수준은 지속 가능하다고 판단한다”고 분석했어요. 덧붙여 “유럽 비중이 확대되며 보다 다각화된 매출처로 안정적인 매출 포트폴리오와 지역 믹스를 개선하고 있다”고 평가했어요.

내년 전망과 밸류에이션에 대해서는 “올해 하반기 CAPA 증설로 수주 대응력을 강화시키고 있다”며, “연간 1조원 규모 생산 인프라를 확보, 매년 1000억원의 매출 증대 효과를 기대한다”고 설명했어요. 이어 “신공장 가동 이후 계약이 협의된 물량이 다수 존재해 내년 수주 모멘텀이 점진적으로 강화될 것으로 판단한다”며, “압도적 미국향 수출 밸류체인 및 비중으로 밸류에이션 차별화는 지속될 수 있을 것으로 전망한다”고 분석했어요.

성장·수익 매력 + 기관 순매수

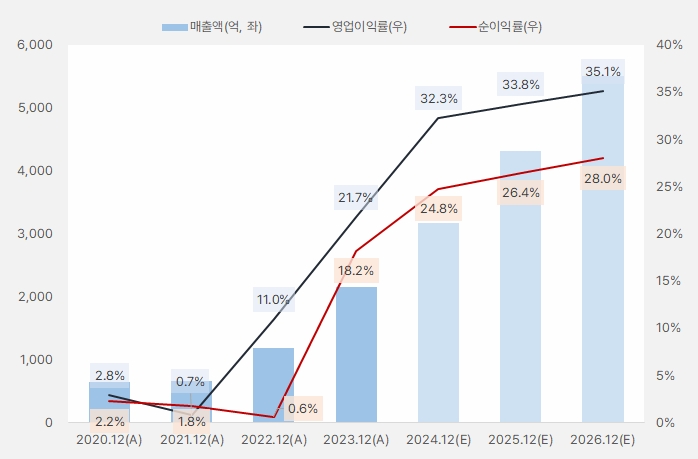

산일전기 매출액은 꾸준히 성장할 것으로 기대돼요. 더불어 영업이익률이 30%를 넘을 것으로 보여 눈에 띕니다. 성장성과 수익성 모두 매력적인 모습이죠.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

산일전기 주가는 상장 이후 상승과 하락을 반복하다 11월 들어 전 고점을 뚫고 상승세를 타는 흐름입니다.

[차트] 산일전기 주가(일봉, 상장 이후)

(자료: 키움증권)

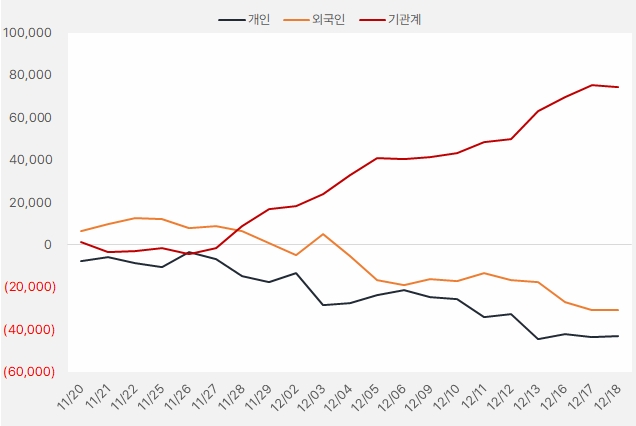

최근 한 달 기관은 산일전기 주식을 꾸준히 매수했는데요. 해당 기간 기관이 투자한 돈은 약 742억원입니다.

[그래프] 누적 순매수 현황(2024.11.20~12.18, 단위: 백만원)

(자료: 인리치타임스, 키움증권)