{kind=link}

SK증권 “실적 성장성과 안전성을 모두 갖추다”

18일 SK증권은 엠앤씨솔루션 리포트를 발간했어요. 제목은 ‘실적 성장성과 안전성을 모두 갖추다’입니다. 나승두SK증권 연구원은 엠앤씨솔루션에 대한 투자의견과 목표주가를 제시하지 않았어요.

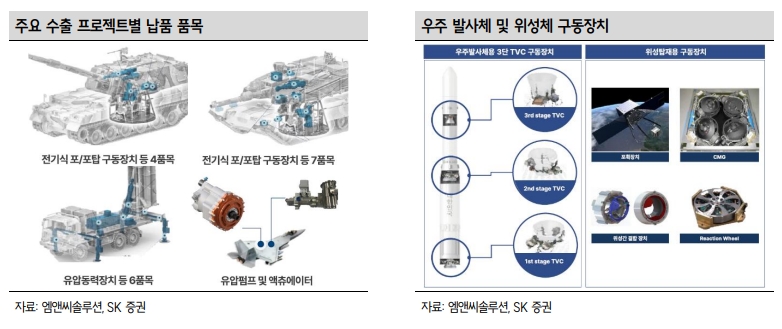

엠앤씨솔루션은 지난 16일 신규상장했어요. 회사는 우리나라 대표 방산 수출 품목에 탑재되는 구동장치 등을 개발·생산합니다. 나승두 연구원은 “엠앤씨솔루션은 유/기압식 및 전기식 구동장치 등을 주력으로 다룬다”며, “이는 전차/자주포/회전익/고정익/다기능 레이더 및 유도무기 발사대 등 다양한 분야에 적용된다”고 설명했어요.

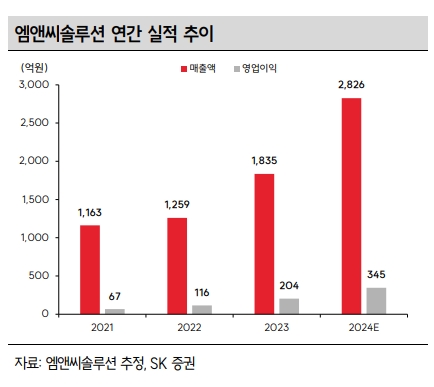

나 연구원은 “회사는 2023년 매출액이 전년 대비 45.7% 성장했다’며, “올해는 전년도 매출 성장률을 뛰어넘는 큰 폭의 외형 성장이 가능할 것이다”고 전망했어요. 이어 “수출 성사된 품목들의 본격적인 인도가 이제 막 시작된 단계”라며, “수주 잔고도 가파르게 증가 중이다”고 말했어요. 덧붙여 “지난해 말 기준 5700억원 수준이었던 수주 잔고는 올해 연말 1조원을 넘어설 것으로 추정된다”며, “실적 안전성을 높이는 요인이자 폭발적인 성장성을 유지시켜주는 요인이다”고 분석했어요.

그는 “최근 글로벌 전쟁 종식 가능성과 국내 정치적 불안 등과 맞물려 공모 과정은 만족스럽지 않았다”며, “이는 좋은 투자 기회로 작용할 전망이다”고 설명했어요. 이어 “세계 각국 국방 예산은 우상향 중이고, 전쟁이 종식되더라도 전쟁 발발 이전 대비 더 많은 양의 방산 물자를 축적하고자 하는 수요가 발생할 가능성이 높기 때문이다”고 분석했어요.

또, “내년 추정 이익 기준 PER 10배 수준으로, 여타 방산업체들보다 밸류에이션 매력이 높다”며, “공모 후 최대주주 지분 및 우리사주에 대해 보호 예수가 걸려있어 단기 수급 부담도 낮다”고 평가했어요. 그는 “근래 보기 드문 성장성과 안전성을 고루 갖춘 기업이다”며, “지속적인 관심이 필요하다”고 말했어요.

방산주, 성장·밸류에이션 매력으로는 부족하다

회사가 추정한 올해 연간 매출액과 영업이익은 2826억원, 345억원이네요. 이는 전년 대비 각각 54%, 69% 성장한 거예요. 영업이익률은 12%입니다. 올해 기대되는 성장성을 보면 눈길이 가네요.

리포트 내용 중 가장 흥미로운 부분은 ‘글로벌 전쟁’과 관련된 내용이었어요. 나성두 연구원은 “글로벌 전쟁 종식 가능성이 있으나, 세계 각국 국방 예산이 우상향 중이다”고 주장했는데요. 이 말에 동의하나 주의할 점도 있다고 생각했어요. 바로 최근 방산주 주가 흐름이죠.

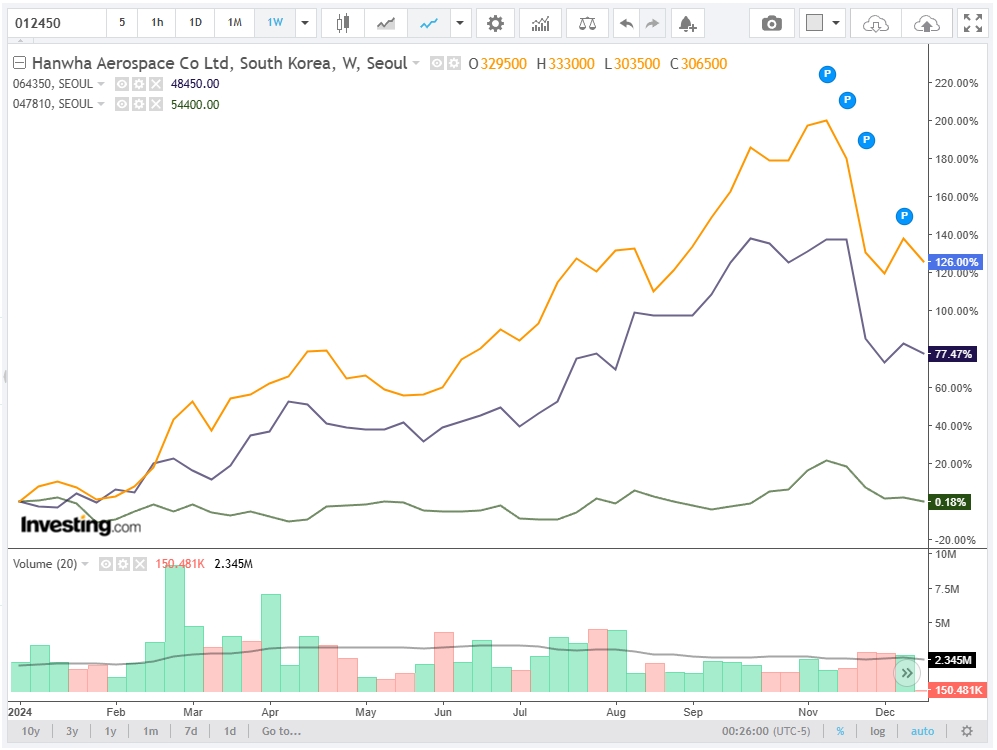

우리나라 방산 대표주로 꼽히는 한화에어로스페이스, 현대로템, 한국항공우주 주가 흐름을 볼게요. 3개 회사 모두 11월 중순부터 주가가 크게 꺾인 것을 알 수 있어요. 즉, 방산주에 대한 시장 관심도가 떨어졌다고 할 수 있죠.

[차트] 한화에어로스페이스(주황)·현대로템(보라)·한국항공우주(초록) 주가

(자료: 인베스팅 닷컴)

주가가 하락한 것은 좋은 주식을 싸게 살 수 있는 기회라 할 수 있어요. 그러나 이 부분에 대해서는 많은 고민을 해야 합니다. 방산주 주가가 최근 꺾이긴 했지만, 올해 방산주 주가는 꾸준히 우상향했어요. 그리고 주가 우상향에는 글로벌 전쟁으로 인한 ‘실적 성장’이 작용했습니다. 즉, 글로벌 전쟁이란 재료는 소진되었다고 풀이할 수 있죠.

최근 떨어진 주가와 투자자 관심도를 다시 살릴 방법은 하나입니다. 시장에 영향을 미칠 수 있을 만한 또 다른 재료가 나타나야 하는 거죠. 전쟁이 예상과 다르게 종식되지 않고 장기화되거나, 또는 더 격해지면 방산주가 다시 투자자 주목을 받을 수 있죠. 현재 일어나고 있는 전쟁과 더불어 추가로 전쟁이 일어나는 것도 주가 상승 동력이 될 수 있어요. 다시 말해 실적 성장과 밸류에이션 저평가로는 주가 방향을 돌려 다시 우상향을 만들어 낼 힘이 부족해 보입니다. 방산주 투자에 주의가 필요한 이유죠. 이런 분위기로 인해 엠앤씨솔루션 투자도 주의할 필요가 있습니다.