{kind=link}

HRS는 규소, 고분자 화합물 등을 이용해 실리콘 소재를 개발·제조하는 회사다. 회사 제품은 주요 전방산업인 전기·전자, 자동차, 통신, 의료 등 다양하게 사용된다. 주요 제품은 성형 온도에 따라 고온 경화형과 상온 경화형으로 구분할 수 있다. 또, 고객 맞춤형 제조 등을 통해 다양한 제조 노하우를 보유하고 있는 것으로 알려졌다.

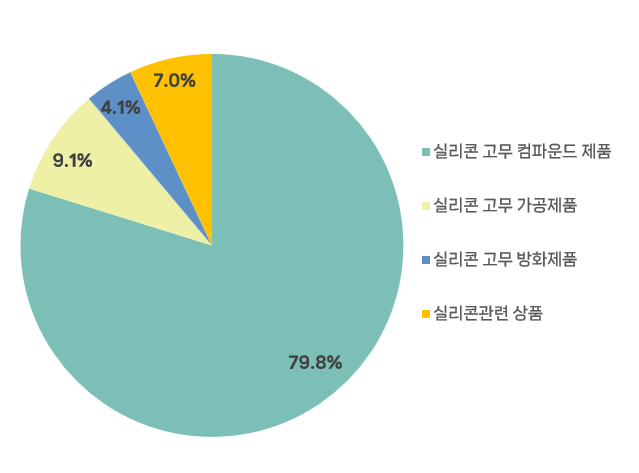

1분기 기준 품목별 매출 비중은 △실리콘 고무 컴파운드 제품 79.8% △실리콘 고무 가공제품 9.1% △실리콘 고무 방화제품 4.1% △실리콘관련 상품 7%다. 내수와 수출 비중은 각각 83%, 17%다.

[표] 품목별 매출 비중

2023년 연간 기준 산업군별 매출 비중은 △모바일·전자제품 분야 40% △자동차 25% △생활용품·의료용품 17% △전기·전력 13% △화장품 및 기타 5% 수준이다.

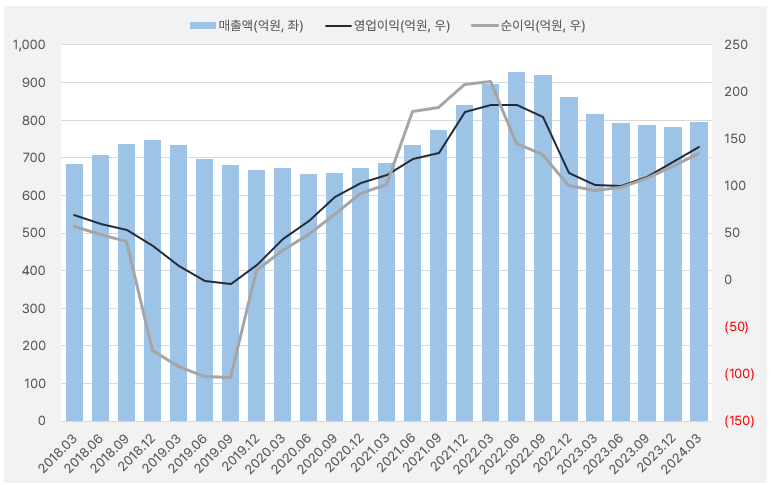

회사 실적은 2022년 2분기 정점을 찍은 후 감소하는 모습이다. 매출액 감소와 함께 영업이익과 순이익도 줄었다. 그러다 매출액은 올해 1분기부터, 영업이익과 순이익은 작년 3분기부터 반등하기 시작했다.

올해 HRS 매출액은 841억원으로, 전년 대비 7.6% 성장할 것으로 기대된다.

[그래프] 연환산 실적 흐름

(자료: 인리치타임스)

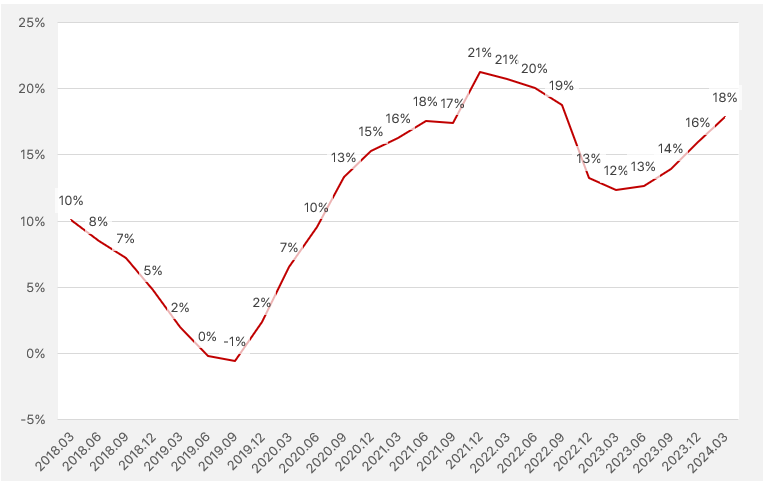

영업이익률은 2021년 3분기 최고 21%까지 올라갔다. 이후 조정을 받은 후 2023년 2분기부터 반등하기 시작해 올해 1분기 18%를 기록했다.

[그래프] 연환산 영업이익률

(자료: 인리치타임스)

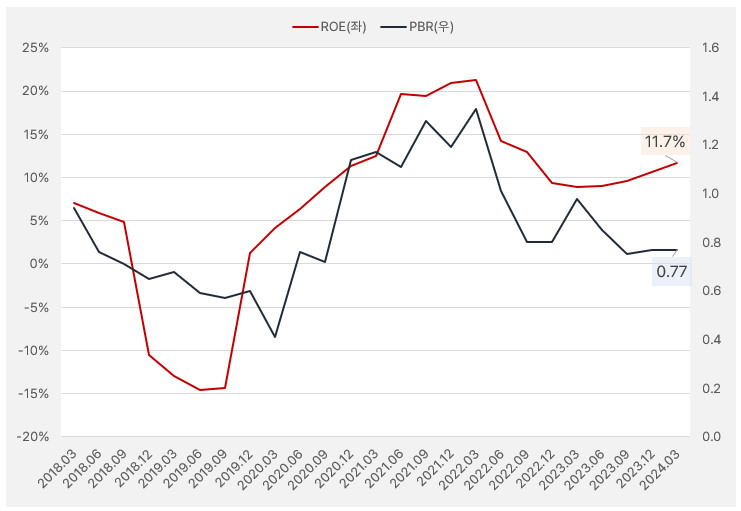

실적 흐름과 함께 ROE도 오르내린 것으로 파악됐다. 최근 실적인 1분기 연환산 기준 ROE는 11.7%다. 과거 ROE는 최고 21.3%, 최저 -14.6%를 기록했다. 1분기 실적과 24일 종가 기준 PBR은 0.77배다. 현재 PBR은 절대적 기준(1배)보다 낮으며, 과거 기록 중에서는 중간 값에 속한다. ROE가 상승하는 가운데 PBR이 상승하지 않았다는 점에서 눈길이 간다.

[그래프] 연환산 기준 ROE&PBR

(자료: 인리치타임스)

20일 나이스디앤비 고준혁 연구원은 HRS 기술분석보고서를 발간했다. 고 연구원은 “실리콘 산업은 기초 소재 산업으로 고금리, 전쟁 등 다양한 국내외 대외 환경 상황의 악화로 인한 소비심리 위축 등으로 일부 부정적인 영업환경이 구축될 수 있다”며, “그러나, HRS를 비롯한 실리콘 소재 제조사는 비교적 다양한 업종에 다양한 제품을 납품하고 있어 각 산업군의 경기변동성에 큰 변동성을 갖기는 어려운 구조적 특징을 보유하고 있다”고 설명했다.

이어 “전방 고객사에 따른 실적 변화는 일부 존재하나, 산업 전반의 관점에서 GDP 수준의 성장을 이뤄내는 것이 일반적이다”며, “앞으로도 비교적 안정적인 성장세를 유지할 것으로 전망된다”고 전했다.

그는 HRS 성장 가능성에 대해 “주요 전방산업 중 원자력발전과 전기자동차 시장의 성장세가 급속도로 확장되고 있어 일부 성장 모멘텀이 존재하는 것으로 파악한다”며, “특히, 방화제, 케이블용 실리콘 고무제품, 배터리용 갭필러 제품 등 일부 제품 기반 성장세를 전망하며, 글로벌 수요 대응을 위한 적극적인 제품 개발과 영업 활동을 기반으로 외형성장을 기대한다”고 분석했다.