{kind=link}

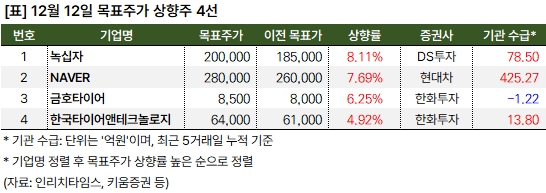

녹십자, NAVER 등 4개 종목 목표가 상향

12일 증권가는 4개 종목에 대한 목표주가를 상향했어요. 김민정 DS투자증권 연구원은 녹십자에 대한 목표주가를 기존 18만5000원에서 20만원으로 올렸는데요. 김 연구원은 “녹십자는 미국 혈액원 운영사 인수 덕분에 혈액제제 ‘알리글로’ 매출 가속화가 실현될 수 있게 되었다”고 설명했어요. 녹십자는 11일 혈액원 ABO홀딩스 지분 전량을 1380억원에 취득한다고 공시했어요. ABO홀딩스는 뉴저지 등 미국 내 3개 지역에 6개 혈액원을 운영하고 있어요. 또, 2026년에는 텍사스에 2개 혈액원을 추가 가동할 예정입니다.

김민정 연구원은 “트럼프 당선에 따른 백신 사업 불확실성이 제기됐으나 실제 영향은 구체화한 바 없어 과도한 우려”라며, “내년 녹십자는 알리글로를 비롯한 신규 매출원을 통해 구조적 턴어라운드에 돌입할 것이다”고 전망했어요.

김현용 현대차증권 연구원은 NAVER 목표주가를 약 7% 올리며, “커머스 사업이 네이버+ 쇼핑, 물류사 직계약 시스템, 차별화된 멤버십으로 중무장했다”고 전했어요. 이어 “홈피드 트래픽 40%가 1030 세대이며, 상반기 AI 브리핑 출시로 광고 헤게모니 유지가 예상된다”고 말했어요.

또, “네이버는 일본 웹툰시장 1위 탈환과 수익 모델 확장, 그리고 IP 글로벌 영상화로 고성장을 위해 노력하고 있다”며, “다시 정상을 향해 가는 커머스 사업과 AI 검색 시장 수성 기대감을 반영해 목표주가를 상향한다”고 밝혔어요.

김성래 한화투자증권 연구원은 금호타이어 목표주가를 기존 8000원에서 8500원으로 올렸어요. 김 연구원은 “올해 연간 매출액은 전년 대비 10.9% 증가한 4.5조원을 기록할 것이다”며, “CAPA 증설과 고인치 비중 확대 효과가 원가 상승 및 관세 영향보다 커 수익성이 올라갈 것이다”고 분석했어요. 이어 “(금호타이어는) 매출액 성장과 원가 경쟁력 강화 여력을 보유했다”고 평가했어요.

그는 경쟁사인 한국타이어앤테크놀로지에 대해서는 “올해 연간 영업이익과 지배 순이익이 지난해 대비 각각 31%, 85% 증가할 것이다”며, “견조한 비용 상승 방어력이 돋보인다”고 분석했어요. 이어 “내년에도 펀더멘털이 양호하다”고 평가했어요.

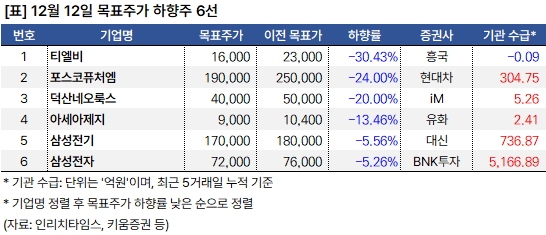

티엘비 외 5개 종목 목표주가 ↓

한편, 같은 날 여의도는 6개 종목에 대한 목표주가를 하향했어요. 박희철 흥국증권 연구원은 티엘비에 대해 “견조한 마무리가 기대되는 하반기”라며, “고부가 제품 대응으로 업황 부진 영향을 상쇄할 것이다”고 기대했어요. 그러나 목표주가는 기존 2만3000원에서 1만6000원으로 하향했어요.

포스코퓨처엠 목표주가는 24% 하향된 19만원으로 제시되었는데요. 강동진 현대차증권 연구원은 “4분기 실적은 시장 기대치를 하회할 것으로 전망한다”며, “ASP(평균판매단가) 하락과 음극재 부진 때문이다”고 설명했어요. 이어 “니켈 가격 하락이 지속되고 있다”며, “ASP 하락은 내년 2분기까지 이어질 것이다”고 예상했어요. 또, “2025년 출하량은 2024년 대비 30% 이상 증가할 것이다”며, “삼성SDI-스텔란티스향 출하량 증대가 기대된다”고 밝혔어요. 마지막으로 “유럽 노출(Exposure)이 점차 축소될 것이다”며, “향후 미국 정책 변화가 중요할 것이다”고 전망했어요.

정원석 iM증권 연구원은 덕산네오룩스에 대한 목표주가를 4만원으로 하향하며, “올해 역대 두 번째 높은 실적 수준에도 불구하고 주가는 연초 대비 44% 하락했다”고 전했어요. 그는 “최근 현대중공업터보기계 지분 59.7%를 710억원에 인수해 외형으로 성장할 것이다”며, “또, 향후 애플 폴더블의 뚜렷한 수혜 가능성 등을 고려할 때 최근 주가 하락은 과도하다”고 진단했어요.

홍종모 유화증권 연구원은 아세아제지에 대해 “실적 사이클 기대와 저평가 매력, 신공장 모멘텀까지 3가지 투자 포인트가 있다”며, “지배구조 개선으로 내년도 ESG 경영을 확대할 것이다”고 분석했어요.

박강호 대신증권 연구원은 삼성전기 목표주가를 18만원에서 17만원으로 낮추었는데요. 박 연구원은 “4분기 영업이익은 기존 추정치를 하회할 것이다”며, “올해 매출액과 영업이익은 성장으로 전환하고, 내년은 성장을 확대할 것이다”고 전망했어요. 이어 “2025년 자율주행, AI향 등 고부가 매출 증가와 성과가 본격화될 것이다”고 분석했어요.

이민희 BNK투자증권 연구원은 삼성전자에 대해 “4분기 영업이익은 8조원으로 기대치에 크게 하회할 전망이다”고 말했어요. 이어 “내년 초 중국 모바일 수요 반등을 기대한다”며, “바닥은 벗어날 것이다”고 전망했어요.

목표주가가 하향됐지만, 최근 5거래일 기준 기관이 순매수한 종목은 △포스코퓨처엠 △덕산네오룩스 △아세아제지 △삼성전기 △삼성전자입니다.