{kind=link}

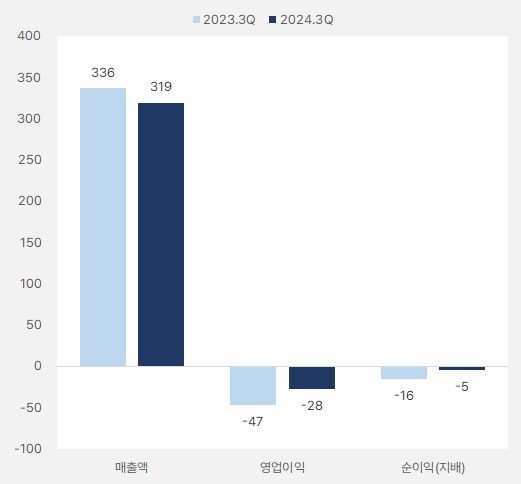

3Q 줄어든 적자 폭

에치에프알은 통신 장비와 부품을 판매하는 회사입니다. 회사 사업은 모바일 액세스(Mobile Access)와 브로드밴드 액세스(Broadband Access)로 구분합니다. 사업부문별 매출 비중은 △모바일 액세스 35.13% △브로드밴드 액세스 64.1%입니다. 내수와 수출 비중은 각각 85%, 15%예요.

회사는 3분기 매출액은 전년 동기 대비 5.2% 감소한 319억원을 벌었어요. 영업이익과 순이익은 적자를 지속했는데요. 단, 작년 3분기 대비 적자폭은 줄었어요.

[그래프] 3분기 실적(단위: 억원)

(자료: 인리치타임스, 전자공시시스템)

신한투자 “다시 못 볼 1,000억대 밸류”

11일 신한투자증권은 에치에프알 리포트를 발간했어요. 제목은 ‘다시 못 볼 1,000억대 밸류’입니다. 백지우 신한투자증권 연구원은 에치에프알에 대한 투자의견과 목표주가를 제시하지 않았어요.

백지우 연구원은 “2025년 재개될 프론트홀 수주가 매출을 견인할 것이다”며, “①에릭슨 북미 매출 증가 ②내년 1분기 O-RAN 개발 완료와 설치 시작 본격화 ③지연됐던 프론트홀 공급계약 일부 발생 시작 ④글로벌 통신 장비주들의 주가 회복 등 통신장비 투자 회복 시그널을 확인했다”고 말했어요. 이어 “에릭슨의 O-RAN 도입에 따른 대규모 수주 재개가 본격적인 주가 반등 시점이다”고 판단했어요.

백 연구원은 “(에치에프알은) 전세계 유일 C-RAN 상용화 레퍼런스를 보유했다”며, “AT&T C-RAN 공급 단일 벤더다”고 말했어요. 이어 “2020~2022년 대규모 납품 이후 O-RAN 도입 논의가 시작되며 수주 지연이 지속되고 있다”며, “기존 D-RAN 구조에 비해 C-RAN은 연간 몇 천억원의 비용 절감이 가능하며, 5G망 구축을 위해 반드시 필요하다”고 설명했어요.

덧붙여 “현재 AT&T망 10%에 납품 완료했다”며, “보수적으로 가정해도 20~30% 규모 추가 설치가 가능하다”고 말했어요. 그는 “1분기 에릭센의 O-RAN 개발 완료 이후 본격적인 대규모 수주 재개를 기대한다”고 전했어요.

또, “라디오 커버리지 매출이 빠르게 성장하고 있다”며, “SKT 공급 레퍼런스를 바탕으로 일본 시장에 진출했다”고 설명했어요. 이어 “일본의 경우 네트워크 인프라 구축 대행 사업자인 ‘뉴트럴 호스트’에 DAS 공급했으며, 관서 지역 최대 뉴트럴 호스트 J Tower 등 다수 대규모 뉴트럴 호스트에 공급 중이다”고 말했어요.

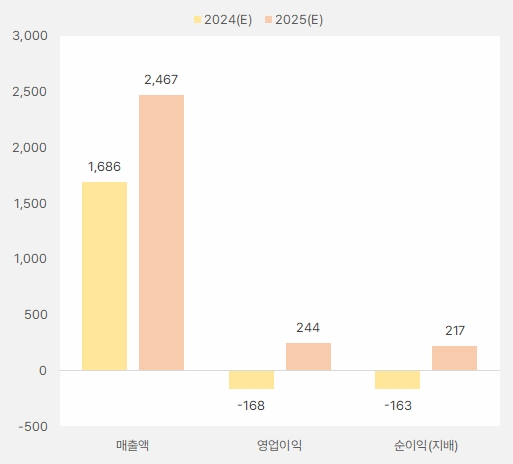

내년 연간 실적에 대해 “매출액과 영업이익은 각각 2467억원, 244억원으로 예상한다”고 밝혔어요.

[그래프] 2025년 연간 실적(단위: 억원)

(자료: 인리치타임스, 신한투자증권)

주가와 수급 현황

에치에프알 주가는 지난 9월 9일 최저 7200원을 기록한 후 반등했어요. 본격적인 상승은 11월 중순에 시작돼 강하게 상승하는 흐름이예요.

[차트] 에치에프알 주가(일봉, 최근 6개월)

(자료: 키움증권)

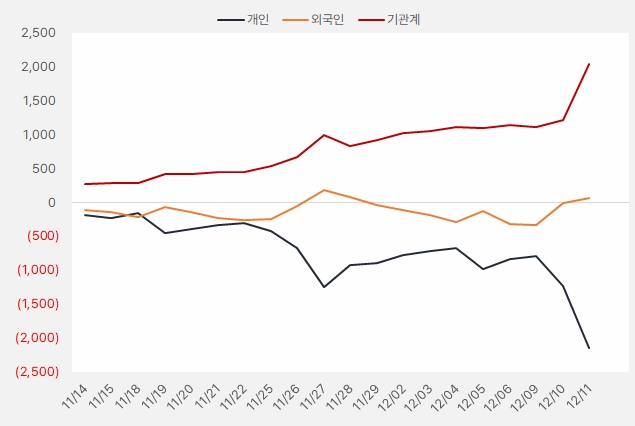

최근 한 달 기관과 외국인은 에치에프알 주식에 각각 20억원, 0.56억원 투자했어요. 특히 기관과 외국인은 최근 에치에프알을 집중 순매수했어요. 주가가 급등했던 이유입니다.

[그래프] 누적 순매수 현황(2024.11.14~12.11, 단위: 백만원)

(자료: 인리치타임스, 키움증권)