{kind=link}

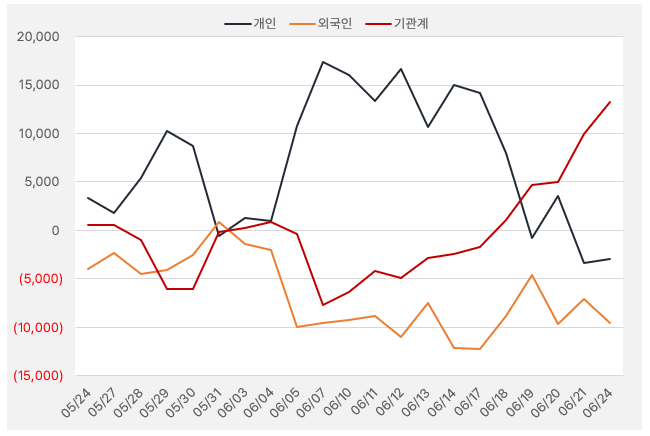

24일 디아이 주가는 전일 대비 10.81% 상승한 2만8700원에 거래를 마쳤다. 디아이 주가는 2거래일 연속 10%대 상승을 하며 투자자의 주목을 이끌었다. 또, 최근 기관이 디아이에 가장 큰 관심을 둔 것으로 확인됐다. 지난 한 달간 기관은 디아이 주식에 약 132억원을 투자했다.

[그래프] 누적 순매수 현황(2024.5.24~6.24, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

디아이 주가가 강세를 띈 이유는 고대역폭메모리(HBM) 테스트 장비 부족과 국산화 기대감이 부각된 것으로 풀이된다. 현재 고대역폭메모리(HBM) 생산 능력 확대의 어려움 중 하나는 테스트 장비 시장을 양분하고 있는 어드반테스트(Advantest)와 테러다인(Teradyne)의 생산 능력 부족 때문이다. 국내 HBM 공급업체들이 이를 해결하기 위해 장비 국산화를 추진 중이다.

또, 회사는 SK하이닉스와는 현재 양산 중인 HBM3e의 기존 DDR5 테스트 장비를 업그레이드해 진행하고 있으며 HBM4부터는 전용 장비를 개발하는 방식을 논의 중이다.

지난 19일 KB증권은 디아이에 대해 3가지 체크 포인트를 정리했다. 첫째, 이익 성장이다. 고객사의 웨이퍼와 패키징 검사 수요 증가로 매출 및 이익 성장세가 가팔라질 것으로 예상했다. 다음으로, 높아지는 수주 가능성을 꼽았다. 지난해 3분기 DDR5용 웨이퍼 테스트 검증을 완료했으며, 10월 수주를 진행하면서 DDR5 웨이퍼 테스터의 추가 수주 가능성이 높아질 것으로 기대했다.

마지막으로 HBM4 개발 착수를 예상했다. 지난 5일 200억원 규모의 교환사채 발행을 결정하면서 해당 자금을 통해 연구개발과 장비 업그레이드에 집중할 전망이라고 전했다.

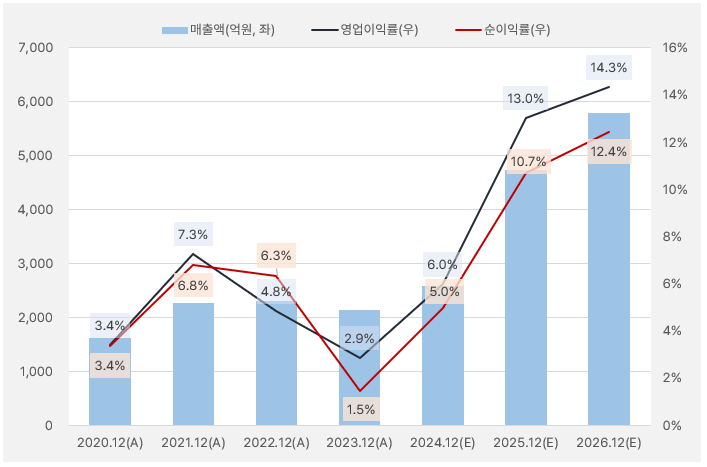

시장 컨센서스(=증권가 예상치 평균)에 따르면 디아이 매출액은 올해 반등할 것으로 기대한다. 매출액 반등과 함께 영업이익률과 순이익률은 각각 6%, 5%로 상승할 것으로 보인다. 인상적인 점은 내년부터 실적이 크게 증가할 것으로 기대된다는 점이다. 매출액 성장과 함께 영업이익률은 2025년 13% → 2026년 14.3%로 오를 것으로 예상된다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융)