{kind=link}

24일 신한투자증권은 바디텍메드 리포트를 발간했다. 리포트 제목은 ‘NDR 후기; 안정성에 성장성을 더한다’다. 리포트를 작성한 백지우 연구원은 투자의견 매수(유지), 목표가 2만3000원(상향)을 제시했다.

백 연구원은 “엔데믹 이후 비코로나 매출 성장이 지속되었고, 안정적인 현금흐름(Cash Flow)를 확보했다”며, “①약국향 진단기기와 키트 매출 발생 시작 → 브라질 이외 유럽 지역으로도 확장 중, ②중국 기초의료개혁 수혜로 당뇨 관련 반제품 공급, ③동물용 진단 시장 진출해 안정적인 현장진단 매출에 더해 모멘텀 가시회가 임박했다”고 설명했다.

그는 3가지 이슈에 대해 다음과 같이 추가로 설명했다.

① 브라질 약국향 매출 본격화: 초반 설치 단계를 끝내고 키트 매출 발생 시작 → 남미 지역 외 유럽시장에도 진출해 오스트리아에 60대 이상의 기기설치 완료

② 중국 내 hbalc 국제 인증: 올해 10월에 완료 예정 → 4분기부터 초도물량을 공급하며, 향후 인슐린, 당화혈색소 등 다양한 바이오마커 제품 공급을 할 예정

③ 동물용 진단 기기 공급 가시화: 인체 진단에 비해 고마진 수익구조를 보유했으며, 유통사 공급 체인을 활용해 내년부터 3~5년간 장비 설치를 진행할 예정

백 연구원은 “3가지 이슈를 기반으로 PER 14배는 무리가 없다고 판단한다”며, “중국 내 인증 획득을 발표하거나, 동물용 진단 제품 공급 계약 발생을 알릴 경우 주가 상승을 이끌 밸류에이션 리레이팅이 가능하다”고 분석했다.

코로나 ‘특수’가 없어진 지금, ‘진정한 실력자’가 나타날 때

바디텍메드는 체외진단 부문 중 현장진단에 필요한 진단기기와 진단 카트리지를 전문으로 제조·판매하는 회사다. 회사는 감염성, 당뇨, 심혈관, 암, 호르몬 등 110여 종 이상의 질환 진단 제품군을 보유하고 있다.

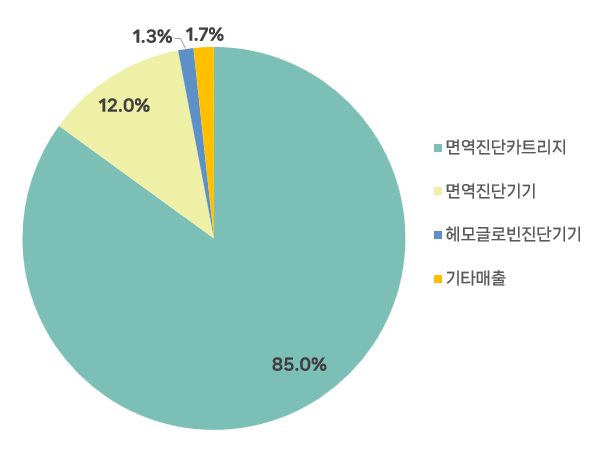

1분기 기준 품목별 매출 비중은 △면역진단카트리지 85% △면역진단기기 12% △헤로글로빈진단기기 1.3% △기타 1.7%다. 매출의 92%는 수출로 벌어들이며, 나머지 8% 정도를 국내 시장에서 올린다.

[그래프] 품목별 매출 비중

(자료: 인리치타임스, 전자공시시스템)

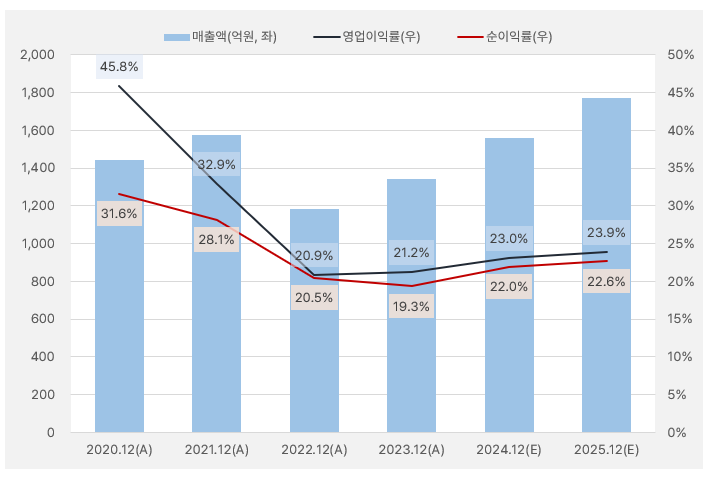

코로나로 진단기기 기업의 실적이 크게 증가했다가, 코로나가 종료된 2022년 이후 매출이 줄면서 영업이익률과 순이익률도 낮아지는 모습을 보였다. 다른 시각으로 보면 2022년과 2023년 실적이 특수한 상황을 제외한 ‘일반적인 실적 수준’이라 할 수 있다. 이런 시각에서는 바디텍메드 실적은 2년간 꾸준히 증가했으며, 앞으로도 성장이 기대된다. 영업이익률과 순이익률은 각각 20% 이상을 꾸준히 유지할 것으로 전망된다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융)

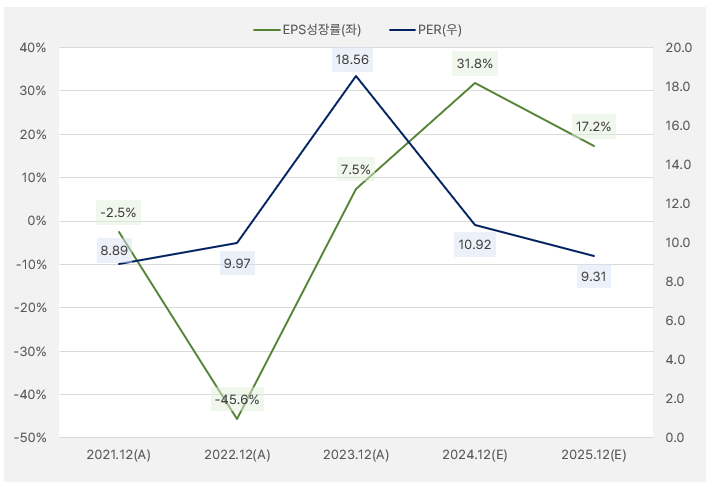

작년 EPS성장률은 7.5%였다. 같은 기간 PER이 18배로, 성장성 대비 다소 높은 수준이었다. 이런 분위기는 올해 바뀔 것으로 기대된다. 올해 예상 EPS성장률은 32%이며, 같은 기준 PER은 11배 수준이다. 즉, 올해 예상 실적과 현 주가 수준에서는 바디텍메드 주가가 ‘저평가’받고 있다고 풀이할 수 있다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

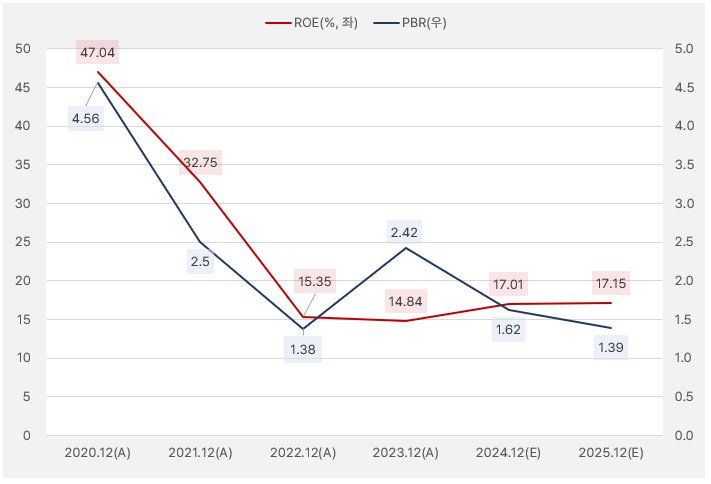

비록 코로나 시절 ROE 수준은 아니지만 작년 연간 실적 기준 ROE는 15%대를 기록하면서 수익성에서 충분히 매력적인 종목이라는 것을 보여주었다. 단, 같은 시점 PBR이 2.4배에 달해 밸류에이션이 다소 높은 편이었다. 그러나 올해는 ROE가 17%까지 오를 것으로 기대되는 가운데 PBR은 1.6배 수준을 보여 투자자의 시선을 사로잡는다. 즉, 수익성 대비 주가는 저평가 상태라고 해석할 수 있다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

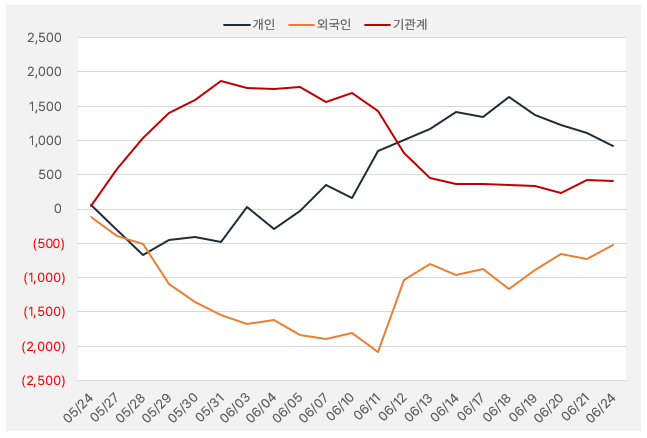

지난 한 달간 각 투자주체들은 주식을 서로 주고 받는 모습이다. 먼저 개인은 바디텍메드 주식을 꾸준히 사모으다가 최근 비중을 줄이는 모습이다. 그리고 그 자리를 외인이 채우는 모습이다. 해당 기간 기관은 가장 먼저 바디텍메드에 관심을 두었다가 최근에는 순매수 투자금을 크게 줄인 것으로 나타났다.

[그래프] 누적 순매수 현황(2024.5.24~6.24, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

바디텍메드는 코로나 진단키트 관련주로 꼽히며 주가가 강하게 상승했었다. 그런데 바디텍메드보다 더 강한 주가 상승을 보이며 ‘코로나 대장주’로 꼽힌 종목이 있었다. 바로 ‘씨젠’이다. 그러나 코로나가 끝난 이후 두 회사의 주가 흐름은 완전히 달랐다. 2023년부터 현재까지 두 종목의 주가 흐름을 보면 바디텍메드는 63.58% 상승한 반면, 씨젠은 22.26% 하락했다. 이러한 차이는 실적을 보면 ‘너무나 당연해진다’.

[차트] 바디텍메드(빨강), 씨젠(파랑) 일봉 차트 비교

(자료: 인베스팅닷컴)

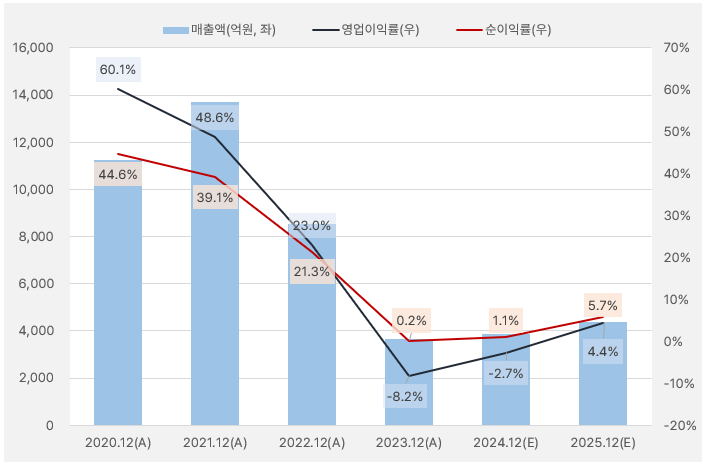

바디텍메드와 씨젠 모두 코로나가 종료된 이후 실적이 감소하는 상황을 맞이했다. 두 종목 모두 ‘코로나 특수’를 누렸던 것이다. 그러나 이후 모습을 완전히 다르다. 바디텍메드가 반등 성공을 넘어 향후 성장할 것으로 기대되는 가운데, 씨젠은 완전히 다른 회사가 되었다. 2020년 영업이익률 60%에 달하던 회사 수익성은 -8.2%로 ‘적자’를 기록했다. 그나마 다행인 점은 올해부터 영업적자 폭이 줄어들 것이란 점이다. 그러나 과거의 영광과 비교했을 때 큰 차이가 나며, 바디텍메드와도 완전히 다른 모습을 보인다.

[그래프] 씨젠 실적 흐름

(자료: 인리치타임스, 네이버 금융)