{kind=link}

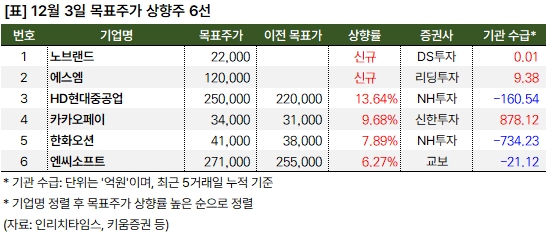

3일 증권가는 6개 종목에 대한 목표주가를 상향했어요. 그 중 노브랜드와 에스엠은 목표주가를 새롭게 제시한 종목이예요. 안주원 DS투자증권 연구원은 노브랜드에 대해 “국내 유일 디자인 플랫폼 하우스”라며, “여성복에서 의료복, 아웃도어까지 다양한 라인업을 확보하고 있다”고 설명했어요.

유성만 리딩투자증권 연구원은 에스엠에 대해 “에스파는 국내 최고 수준 K-POP 걸그룹으로 거듭났으며, RIIZE는 내년부터 월드투어를 시작으로 본격적인 수익 창출이 기대된다”며, “NCT 위시(일본)가 성공적으로 데뷔했으며, 내년 상반기에 공개 예정인 신인 걸그룹에 대한 기대감이 커지고 있다”고 전했어요.

이어 “에스엠은 디어유 최대 주주로서 중국 본토 공략에 유리한 위치에 있다”며, “내년 1분기 말에서 2분기 초부터 텐센트 뮤직과 함께 중국 본토에서 ‘버블 서비스’를 본격적으로 확장해 나간다”고 분석했어요.

정연승 NH투자증권 연구원은 HD현대중공업 목표주가를 기존 22만원에서 25만원으로 상향하며, “생산성 개선, 원가 안정화, 엔진 수익성 개선을 감안해 목표가를 상향했다”고 말했어요.

한화오션에 대해서는 “특수선 매출 증가를 반영해 목표주가를 8% 상향했다”며, “중장기 조선업 방향성은 양호하나 확인해야 되는 부분은 있다”고 분석했어요.

임희연 신한투자증권 연구원은 카카오페이에 대해 “카카오페이증권 중심으로 영업이익 회복이 기대된다”며, “본업은 꾸준히 이익을 창출하고 있으며, 증권 적자 축소가 예상된다”고 평가했어요.

김동우 교보증권 연구원은 “엔씨소프트는 내년 이익 정상화가 기대된다”며, “목표주가는 기존 25만5000원에서 27만1000원으로 상향한다”고 밝혔어요.

같은 날 여의도는 7개 종목에 대한 목표주가를 하향했는데요. 이상수 iM증권 연구원은 두산로보틱스에 대해 “올해 7월 11일 최초 공시된 두산 지배구조 개편안은 새로운 국면에 돌입했다”며, “오는 12일 예정된 두산로보틱스, 두산에너빌리티 임시 주주총회와 함께 주식 매수청구 규모를 주목해야 한다”고 설명했어요.

또, “유럽 협동로봇 수요부진에 따른 2027년 실적 전망치 하향, 두산그룹 지배구조 개편 불확실성을 반영해 목표주가를 하향 조정한다”며 “다만 북미 중심 협동로봇 수요는 내년에도 견조할 것으로 전망됨에 따라 매수의견을 유지한다”고 밝혔어요.

이수림 DS투자증권 연구원은 HPSP에 대해 “3분기 실적은 상반기 부재했던 비메모리 매출이 실적에 기여하며 반등에 성공했다”고 전했어요. 이어 “중국 파운드리 고객사 대상 매출이 시작되면서 비메모리 매출 증가가 4분기에도 이어질 것”이라며, “4분기 매출액과 영업이익은 전년 동기 대비 각각 102%, 169% 증가한 603억원, 308억원을 기록할 것이다”고 예상했어요.

그러면서 “내년 메모리 고객사들의 장비 설비투자(CAPEX)는 기존 예상보다 축소될 것이며, 최근 전방 고객사들의 수주 둔화에 따라 내년 상반기는 올해 하반기 대비 매출이 둔화될 것이다”고 평가했어요.

이재혁 LS증권 연구원은 티에위항공에 대한 목표주가를 기존 3700원에서 3100원으로 하향하며 “경영권 분쟁에 따라 최소 내년 3월 정기 주주총회까지 불확실성이 존재한다”고 말했어요. 이어 “최근 2개 분기 연속 적자를 기록한 티웨이는 연중 운항원가 상승이 지속되고 있다”며 “또한 유럽노선 신규 취향을 위한 인력 충원 영향으로 비용 부담이 심화됐다”고 설명했어요.

이 연구원은 “유럽노선은 점차 안정화 될 것이 기대된다”며, “그러나 대주주 경영권 방어 등으로 인해 최소한 내년 3월 정기주주총회까지 불확실성이 지속될 것이다”고 전했어요. 이어 “지분경쟁 노이즈가 걷히면 중장거리 LCC로서 독보적인 가능성이 부각될 것”이라고 평가했어요.

한편, 목표주가가 하향된 7개 종목 중 최근 5거래일 기준 기관이 순매수한 종목은 △두산로보틱스 △뉴로메카 △레인보우로보틱스 △제주항공 △LS에코에너지입니다.