{kind=link}

29일 IBK투자증권은 이노진 리포트를 발간했어요. 제목은 ‘새로운 성장동력으로 매출 확대 필요’입니다. 리포트를 작성한 이건재 IBK투자증권 연구원은 이노진 투자의견과 목표주가를 제시하진 않았어요.

이노진은 2023년 코스닥 시장에 상장한 항노화 솔루션 전문기업입니다. 줄기세포 연구를 바탕으로 탈모와 피부질환용 화장품을 제작·판매하고 있어요. 전체 매출에서 가장 높은 비중은 차지하는 제품은 탈모 완화 샴푸로, 매출의 66%를 차지하고 있어요.

회사는 자체 브랜드 볼빅(Ballvic)을 병의원을 중심으로 판매하고 있어요. 또, B2C 채널 확보를 위해서 자사몰과 오픈마켓을 운영 중입니다. 채널별 매출 비중은 △오프라인 47% △온라인 43% △해외 수출 10%입니다. 이 연구원은 “볼빅의 인지도 상승이 매출 확대할 수 있는 가장 중요한 포인트”라고 설명했어요.

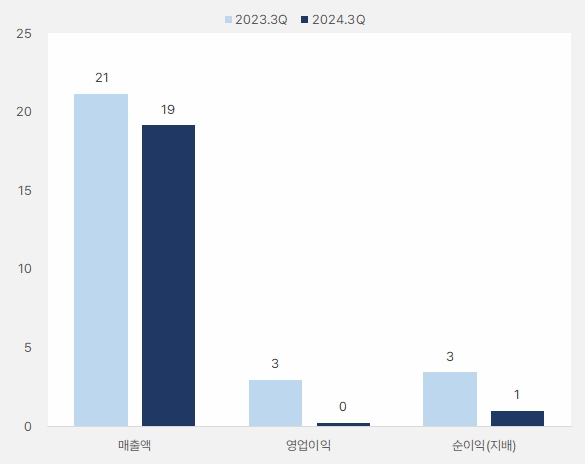

회사는 3분기 매출액과 영업이익으로 각각 19억원, 0.2억원을 벌었어요. 이는 전년 동기 대비 각각 9.5%, 92% 감소했습니다.

[그래프] 3분기 실적

(자료: 인리치타임스, 전자공시시스템)

이건재 연구원은 “이노진은 국책 과제로 2022년부터 올해 3월까지 약 2년간 미토콘드리아 활성화로 탈모 증상을 완화시키는 화장료 조성물 개발에 성공해 내년 관련 신제품을 출시할 계획이다”며, “최근 5년간 지속적으로 신제품을 출시하며 매출액을 확장시킨 경험이 있어 내년 신제품 출시로 약 14% 매출 성장을 할 수 있을 것으로 전망한다”고 말했어요.

그는 “이노진은 2020년 코넥스 상장 이후 매출액 성장과 영업이익 흑자를 지속하며 코스닥 시장에 안착했지만, 실적 성장세가 제한적인 아쉬운 모습을 나타내고 있다”며, “신규 성장을 위해선 브랜드 인지도 개선과 유통 채널의 적극적 확장이 필요하다”고 판단했어요.

[차트] 이노진 주가(일봉, 최근 1년)

(자료: 키움증권)