{kind=link}

두산테스나는 시스템 반도체 후공정 중 ‘테스트 사업’을 전문적으로 하는 회사다. 회사 사업의 특징 중 하나는 ‘다품종 소량생산’이라는 점이며, 경기변동에 상대적으로 둔감하다.

회사 제품군은 크게 SoC(System on Chip), CIS(CMOS Image Sensor), MCU(Micro Controller Unit0, Smartcard IC로 구성되어 있다. SoC는 시스템 반도체 시장 중 가장 큰 규모를 차지하고 있으며, AP, RF 등 제품을 특정지을 수 있는 특정회로들로 설계되는 칩이다.

CIS는 빛을 전기적 신호로 바꾸어주는 역할을 하는 반도체 센서로, 스마트폰과 디지털카메라 등에 쓰인다. MCU는 코어 이외에 메모리나 간단한 OS 등의 기능을 내장시켜 독립적인 동작이 가능하도록 하는 프로세서다. Smartcard IC는 플라스틱 카드에 들어가는 초박형 마이크로 프로세서 또는 ROM, RAM, EEPROM 등의 메모리를 내장시킨 정보매체다.

1분기 기준 주요 품목별 매출 비중은 CIS 39%, SoC 36%, 기타 25%다. 또, 수출과 내수 비중은 각각 86%, 34%다.

지난 1월 두산테스나는 후공정 업체 엔지온을 인수했다. 이 인수는 두산테스나가 고객사에 ‘턴키 서비스’를 제공하기 위함이다. 턴키 서비스는 패키징부터 테스트까지 모든 서비스를 제공하는 것으로, 고객사 입장에서 운송비를 절감할 수 있다는 장점이 있다.

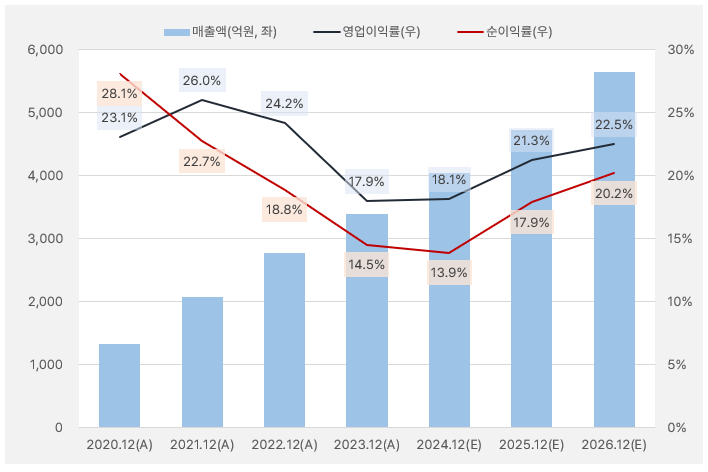

두산테스나 매출액은 꾸준히 증가했으며, 앞으로도 성장을 지속할 것으로 기대된다. 단, 수익성을 나타내는 영업이익률과 순이익률은 작년까지 하락하는 흐름을 보였으며, 이러한 흐름이 올해까지 지속될 것으로 보인다. 다행인 점은 올해는 저점으로 내년부터는 다시 상승할 것으로 기대된다는 점이다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융)

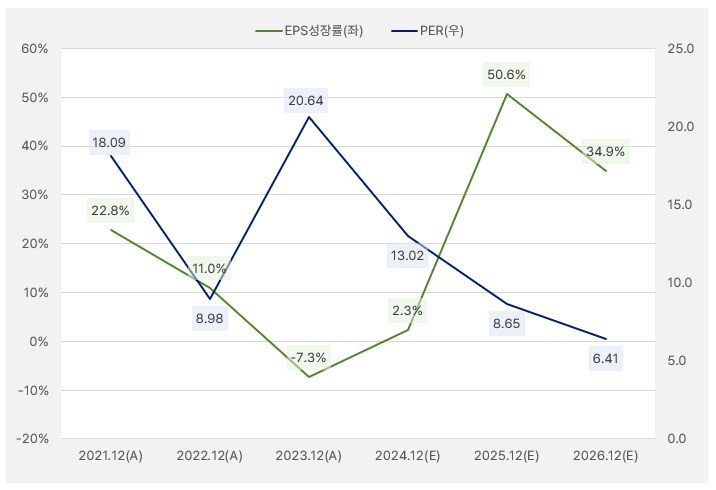

EPS성장률은 2023년 -7.3% → 2024년 2.3% → 2025년 50.6%의 흐름을 보일 것으로 기대된다. 즉, 올해까지 아쉬운 모습을 보이다가 내년부터 반등에 성공할 것으로 기대된다.

올해 예상 실적과 최근 주가 기준 PER은 13배 수준이다. 같은 기간 EPS 성장률이 2%대에 그친다는 점에서 PER은 성장성 대비 낮다고 평가하긴 어렵다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

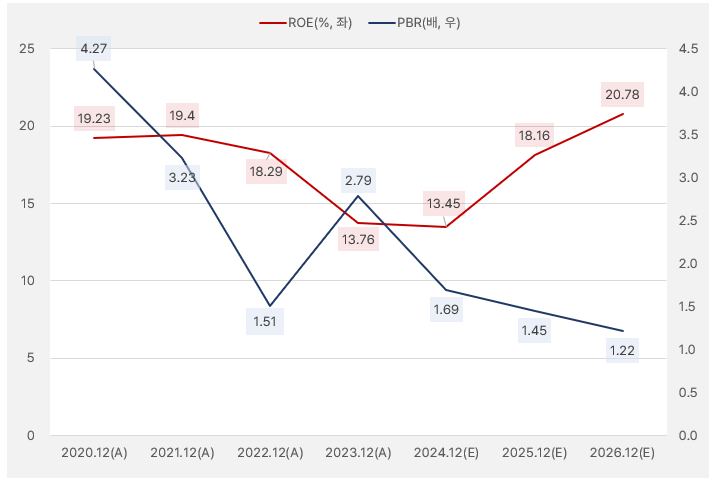

두산테스나 ROE는 절대적 수준으로는 눈길이 가지만, 상승과 하락 움직임으로 보면 올해까지 아쉬운 흐름을 보일 것으로 전망한다. 또, 현재 ROE 대비 PBR로 본 투자 매력도는 크지 않지만, ROE가 향후 상승할 것이란 전제하에서 투자 매력도는 점점 커질 것으로 기대된다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

즉, 두산테스나에 대한 투자는 올해 실적보다는 내년 실적에 초점을 맞추어 투자전략을 짜는 것이 더 효과적으로 보인다.

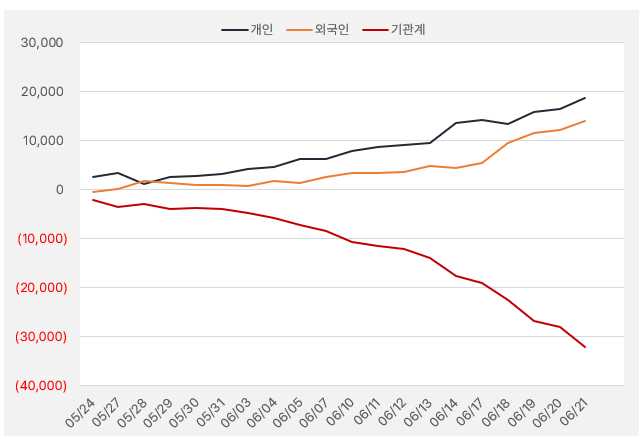

지난 한 달간 두산테스나에 관심을 둔 투자주체는 ‘개인’과 ‘외인’이다. 반면, 기관은 순매도를 이어온 것으로 확인됐다. 해당 기간 개인과 외인이 투자한 돈은 각각 186억원, 139억원 규모다.

[그래프] 누적 순매수 현황(2024.5.24~6.21, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

지난 달 28일 하나증권 김민경 연구원은 두산테스나에 대한 리포트를 작성했다. 김 연구원은 올해 연간 실적에 대해 “차량용 반도체 테스트가 외형 성장과 수익성 개선을 견인할 것으로 예상된다”며, “작년 4분기부터 진행된 고객사의 공정개선 작업 이후 차량용 반도체 테스트 물량과 시간이 동반 증가했기 때문이다”고 설명했다.

이어 “올해는 전년 수준의 CapEx(자본적지출)가 집행될 것으로 예상되는데, 높은 비중이 전장용 SoC 테스트를 위한 장비 매입에 사용될 전망이다”며, “장비 셋업이 완료되는 하반기에는 고마진 전장 테스트 매출 비중이 더욱 증가할 것으로 기대된다”고 분석했다.

또, “모바일 SoC와 CIS는 상반기가 전통적인 비수기로 60% 수준의 낮은 가동률이 유지되지만 4분기에는 모바일 AP와 CIS 신제품 출시 효과가 반영될 것으로 전망한다”고 밝혔다.