{kind=link}

25일 iM증권은 디오 리포트 ‘리스크 Down, 매출 Up → 실적개선 가속화’를 발간했어요. 리포트를 작성한 이상헌 연구원은 디오에 대한 투자의견과 목표주가를 제시하진 않았어요.

디오는 의료기기(인공치라용 임플란트) 제품을 생산·판매하는 회사예요. 회사 매출 중 수출로 버는 비중은 약 81%예요. 나머지 19%는 내수 시장에서 발생합니다.

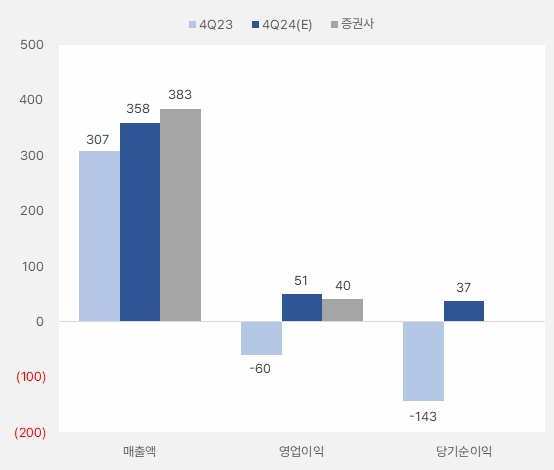

회사는 3분기 매출액과 영업이익으로 각각 313억원, 4억원을 벌었어요. 이는 전년 동기 대비 각각 21.8%, 93.8% 줄얻든 실적이예요. 단, 전분기 대비 매출액은 101% 증가했으며, 영업이익은 흑자전환했어요.

이상헌 연구원은 4분기 매출액과 영업이익으로 각각 383억원, 40억원을 예상했어요. 이는 작년 같은 기간 대비 각각 24.8%, 흑자전환한 실적이예요. 그는 “국내 매출이 정상화되면서 매출 증가를 이끌 것이다”며, “매출 증가로 영업이익 또한 늘어날 것으로 전망한다”고 설명했어요.

[그래프] 4분기 실적

(자료: 인리치타임스, 네이버 금융, iM증권)

또, “올해 2분기 판관비에서 대손상각비 309억원을 반영함에 따라 향후 매출채권에서 발생할 수 있는 부실 요인들을 선제적으로 실적에 반영했다”며, “매출채권 규모가 올해 1분기말 1294억원에서 3분기말 763억원까지 대폭적으로 감소했다”고 전했어요. 이에 “잠재적 부실 요인 제거로 향후 매출 개선으로 이어질 수 있을 것이다”고 전했어요.

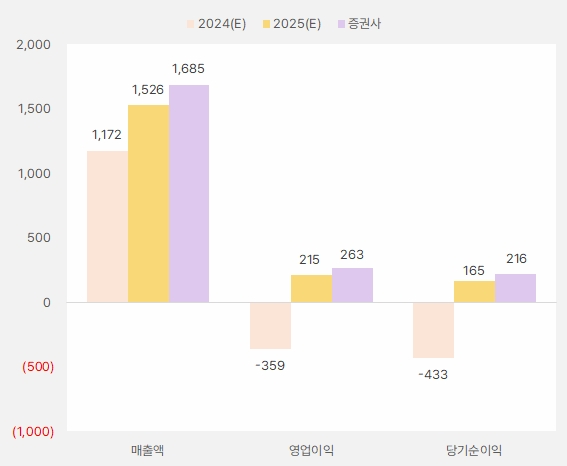

내년 실적에 대해서는 “매출액과 영업이익은 각각 1685억원, 263억원을 예상한다”며, “이는 전년 대비 40.7%, 흑자전환할 실적이다”고 설명했어요. 이어 “국내 매출은 일회성 요인으로 인한 기저효과로 전년 대비 증가폭이 클 것으로 예상한다”며, “중국, 인도, 튀르키예 등 해외 매출 성장세도 가속화될 것이다”고 기대했어요.

[그래프] 2025년 실적

(자료: 인리치타임스, 네이버 금융, iM증권)

주주환원 정책에 대해서는 “지난 9월 12일 개최된 임시주주총회를 통해 780억원의 자본준비금을 이익잉여금으로 전환했다”며, “이에 따라 현재 100억원 규모로 자사주를 최득 중에 있다”고 설명했어요. 덧붙여 “이익잉여금을 기반으로 향후 자사주 취득과 배당확대 등에 활용하면서 주주환원 확대가 가속화될 것이다”고 분석했어요.

디오 주가는 하락 흐름을 이어갔는데요. 지난 8월 13일 최저 1만5350원을 기록한 후 상승과 하락을 반복하는 박스권 흐름을 보이고 있어요. 가격 범위는 1만5000원에서 1만7000원 사이예요.

[차트] 디오 주가(일봉, 최근 6개월)

(자료: 키움증권)

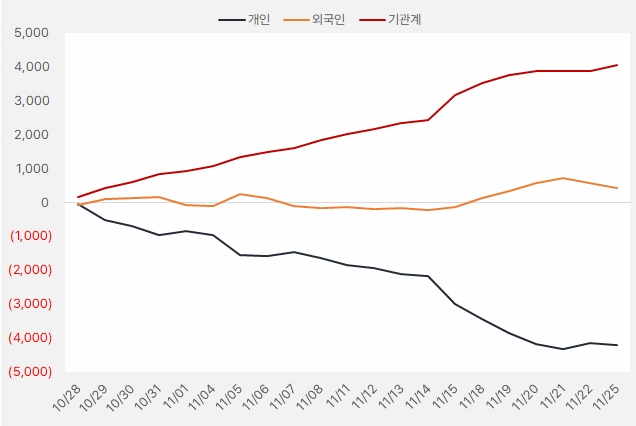

지난 한 달간 디오 주식에 가장 많이 투자한 투자주체는 ‘기관’이예요. 해당 기간 기관은 약 40억원을 투자했어요. 같은 기간 외국인은 약 4억원을 투자했고요.

[그래프] 누적 순매수 현황(2024.10.28~11.25, 단위: 백만원)

(자료: 인리치타임스, 키움증권)