{kind=link}

20일 대신증권은 현대글로비스 리포트를 발간했다. 리포트를 작성한 양지환, 이지니 연구원은 현대글로비스에 대한 투자의견 ‘BUY(매수, 유지)’, 목표주가 28만원을 제시했다. 이번 목표주가는 지난번과 비교해 12% 상향한 것이다.

두 연구원은 “현대글로비스는 오는 28일 CEO Investor Day를 통해 중장기 사업 전략과 재무목표, 주주환원정책에 대한 발표가 있을 것으로 기대한다”며, “올해 하반기부터 PCC사업부문 중 장기 용선 인도에 따른 비용절감과 Capacity(용량) 확대, 계약 변경에 따른 운임 상승 등으로 실적 개선이 예상된다”고 분석했다.

이어 “또한 배터리 리사이클링 관련 신사업부문도 에코프로그룹과의 사업 협력으로 구체화될 전망이다”고 설명했다.

2분기 실적에 대해서는 “매출액과 영업이익은 각각 7조원, 4208억원으로 시장 예상치(=컨센서스)를 소폭 상회할 것으로 예상한다”며, “2분기 평균환율이 1369원으로 전분기 대비 약 3% 상승해 CKD부문의 수익성에 긍정적 영향을 주었을 것으로 추정한다”고 분석했다.

이어 “SCFI기준으로 컨테이너운임이 전분기 대비 18.2% 상승해 포워딩 매출액도 증가를 기대한다”고 말했다.

현대글로비스 사업은 크게 종합물류업과 유통판매업, 해운업 3가지로 나눈다. 종합물류사업은 고객의 화물에 대한 운송 서비스를 제공한다. 유통판매사업은 자동차 CKD*사업과 도매형태의 중고차 경매와 수출을 한다. 또, 원자재를 수출입하는 트레이딩 사업도 한다. 해운사업은 자동차선과 벌크선 사업으로 구분한다.

* CKD 사업은 자동차 부품(반제품)을 수출하는 사업이다. 현대글로비스는 그룹사가 국내에서 만든 부품을 해외공장으로 보내는 역할을 한다. 그룹사의 해외공장에서는 글로비스로부터 받은 부품을 조립해 자동차 완성품을 만든 후 현지 시장에 판매한다.

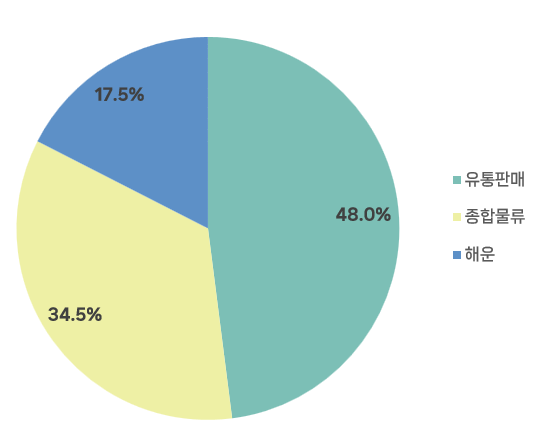

1분기 기준 사업부문별 매출 비중은 △유통판매사업 47.99% △종합물류사업 34.54% △해운사업 17.48%다. 수출과 내수 비중은 각각 86%, 14%다.

[그래프] 사업부문별 매출 비중

(자료: 인리치타임스, 전자공시시스템)

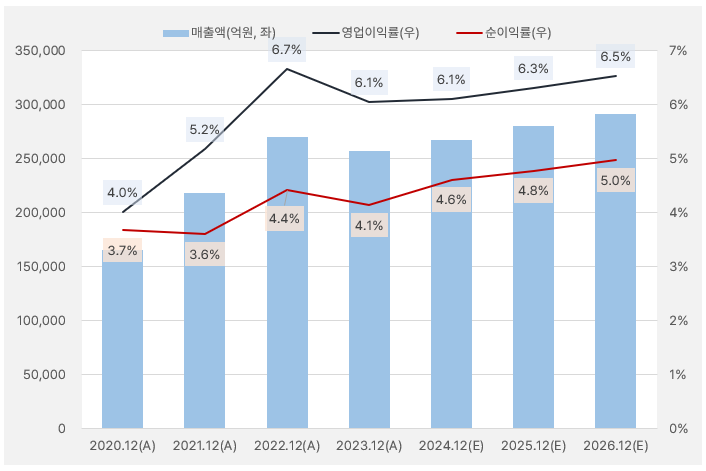

매출액은 성장을 이어가다 작년에 잠깐 주춤했다. 그러나 올해부터 다시 성장할 것으로 보인다. 향후 3년간 매출액 예상 성장률을 정리하면, 2024년 4.08% → 2025년 4.86% → 2026년 3.92%를 기록할 것으로 예상된다.

영업이익률과 순이익률은 각각 6%, 4~5%를 안정적으로 유지할 것으로 보인다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융)

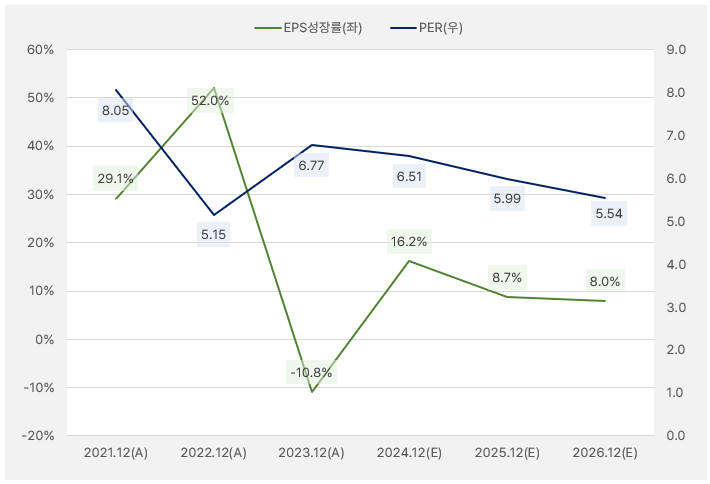

현대글로비스의 EPS는 올해부터 다시 성장할 것으로 기대된다. 한편, PER은 5~6배 수준을 보이며, 주가는 성장성 대비 저평가된 것으로 풀이된다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

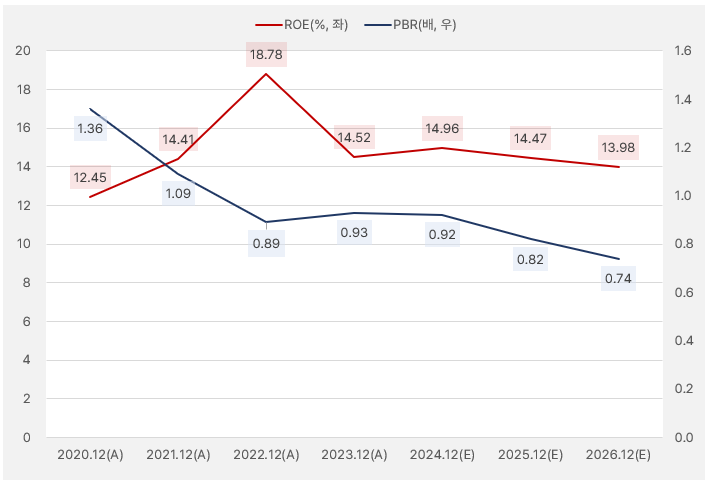

현대글로비스는 ‘꾸준히 높은 ROE’로 주목받는 종목이다. ROE는 2024년 14.96% → 2025년 14.47% → 2026년 13.98%를 기록할 것으로 보인다. 반면 PBR은 1배 수준에 미치지 못해 눈길이 간다. 보통 ROE가 높으면 PBR이 높은 편이다. 즉, ROE가 높은 가운데 PBR이 낮으면 ‘저평가’로 평가한다. 물론, PBR은 절대적 기준뿐만 아니라 ‘상대적’ 비교도 중요하기 때문에 같은 산업에 속한 경쟁사와 비교해봐야 한다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

19일 주가와 1분기 실적 기준 현대글로비스의 PBR은 1.02배다. 같은 기준 경쟁사 중 하나인 CJ대한통운의 PBR은 0.66배로 현대글로비스의 PBR보다 낮았다. 단, 현대글로비스의 ROE가 13.7%에 달하는 반면 CJ대한통운의 ROE는 6.7%에 그쳤다는 점을 함께 봐야 한다. 즉, 단순히 PBR을 기준으로 봤을 땐 CJ대한통운이 더 매력적이지만, ROE와 함께 본다면 현대글로비스의 PBR이 CJ대한통운보다 높은 것이 당연해진다. 또, 두 지표를 조합해 비율로 따지면 오히려 현대글로비스의 투자매력이 더 크다고 판단할 수도 있다.

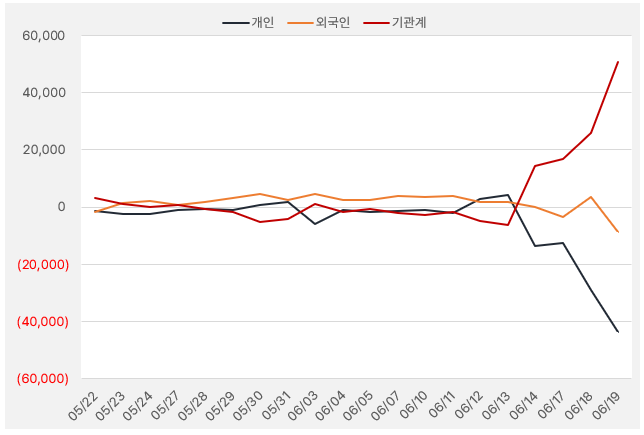

최근 기관은 현대글로비스에 대한 투자를 크게 늘렸다. 그리고 기관이 순매수한 기간 주가도 크게 상승했다. 그만큼 현대글로비스에 대한 기관의 관심이 크다고 해석할 수 있다.

[그래프] 누적 순매수 현황(2024.5.22~6.19, 단위: 백만원)

(자료: 인리치타임스, 키움증권)