{kind=link}

20일 유안타증권은 SOOP(구, 아프리카TV) 리포트를 발간했다. 리포트를 작성한 이창영 연구원은 투자의견 ‘BUY(유지)’, 목표가 14만원을 제시했다. 목표가는 19일 종가 10만5800원보다 32% 높은 가격이다.

이 연구원은 “SOOP은 6월 5일 해외 라이브 스트리밍 서비스를 론칭했다”며, “태국 현지 상위 스트리머 콘텐츠 증가로 트래픽이 증가하는 중이다”고 전했다. 이어 “태국은 2023년 항저우 아시안게임 e스포츠 종목에서 중국, 한국에 이어 3위를 차지할 정도로 e스포츠가 발단한 곳이다”며, “한국처럼 향후 라이브 스트리밍 성장 잠재력이 높다”고 분석했다.

또, “SOOP은 ‘2024 태국 발로란트 챌린저스’를 독점 운영하고, 당구 등 동남아 인기 콘텐츠로 서비스를 확장한다”며, “국내 아프리카TV 인기 콘텐츠를 글로벌로 동시 송출하는 등 글로벌 트래픽 확장이 기대된다”고 설명했다.

2분기 실적에 대해서는 “매출액 1032억원, 영업이익 307억원으로, 전년 동기 대비 각각 19%, 30% 증가할 것으로 예상한다”며, “트위치 고과금 사용자들의 플랫폼 이전 효과가 2분기에도 유지될 것으로 추정하며, 광고매출은 2분기 시장 성수기 효과와 새로 시작되는 게임 리그들에 따른 콘텐츠 매출 증가가 기대된다”고 분석했다.

개인·기관·외국인 모두 관심갖는 종목

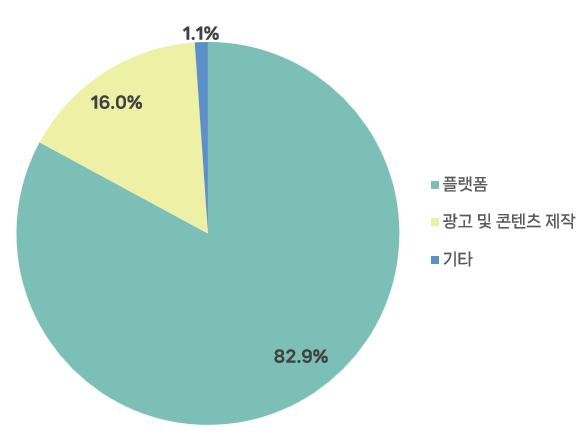

1분기 기준 SOOP의 매출 비중은 △플랫폼(별풍선 등 기부경제) 82.9% △광고 및 콘텐츠 제작 16% △기타 1.1%다.

(자료: 인리치타임스, 전자공시시스템)

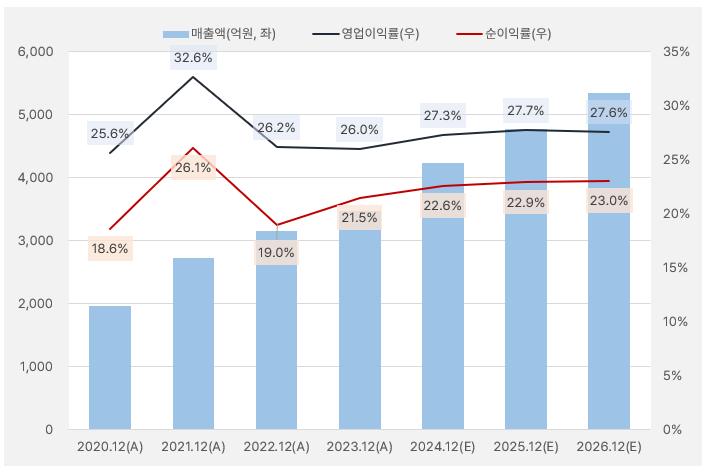

SOOP 매출액은 꾸준히 증가하는 모습이다. 영업이익률과 순이익률은 각각 27%, 22%대를 꾸준히 유지할 것으로 보여 눈길을 끈다. 즉, 지속적인 매출 성장과 높은 수익성은 SOOP을 매력적인 종목으로 보이게 하는 가장 기본적인 이유다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융)

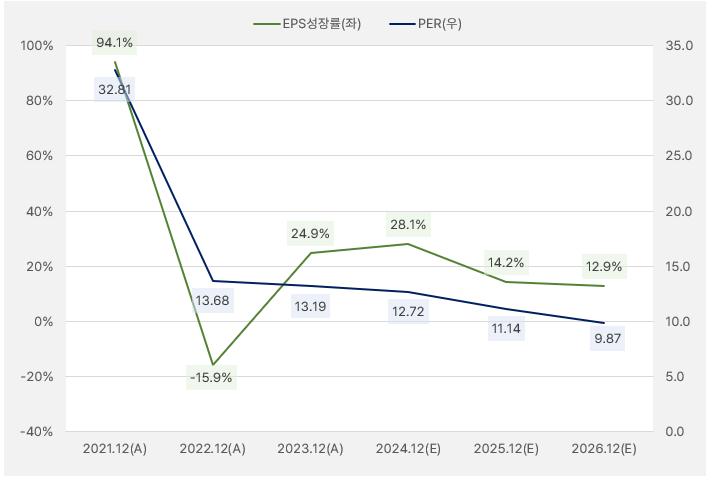

SOOP은 2022년 역성장한 것을 제외하면 꾸준히 성장했고, 앞으로도 그럴 것으로 기대되는 종목이다. 이러한 꾸준한 성장성을 바탕으로 PER을 판단해보면 SOOP의 주가는 ‘성장성 대비 저평가’라고 판단할 수 있다.

[그래프] EPS&성장률&PER

(자료: 인리치타임스, 네이버 금융)

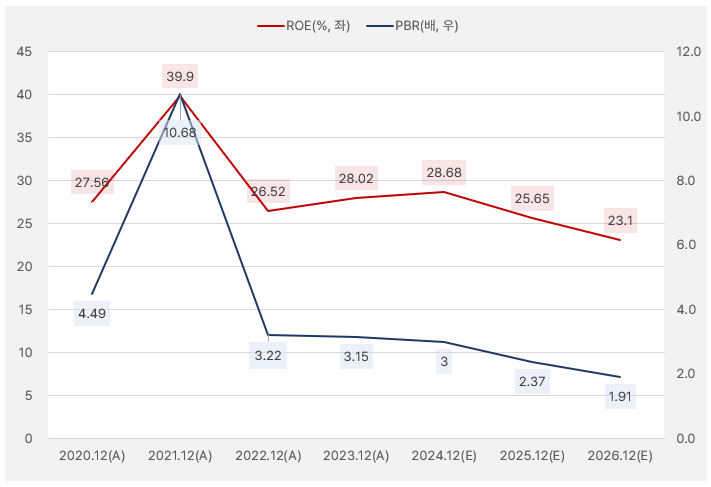

영업이익률과 순이익률이 꾸준한 만큼, 또 다른 수익성 지표인 ROE도 꾸준히 높은 수준을 유지했다. 단, ROE가 높은 만큼 PBR도 절대적 기준으로 다소 높은 수준을 유지했다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

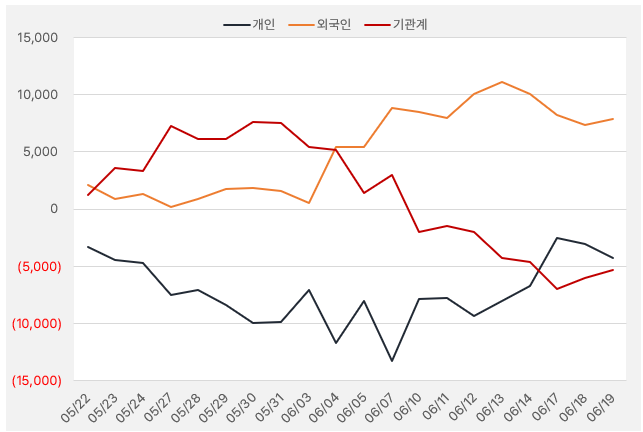

지난 한 달간 개인과 기관, 외국인은 SOOP 주식을 주고 받는 모습이다. 먼저 기관이 SOOP 주식을 가장 먼저 순매수했으며 다음으로 외국인, 마지막으로 개인이 순매수하는 모습을 보였다. 그러다 최근에는 다시 개인이 SOOP 주식을 팔고 기관과 외국인이 순매수로 전환하는 흐름이 나타나고 있다. 그만큼 SOOP은 모든 투자주체에게 관심을 받는 종목이라는 것을 확인할 수 있다.

[그래프] 누적 순매수 현황(2024.5.22~6.19, 단위: 백만원)

(자료: 인리치타임스, 키움증권)