{kind=link}

19일 신한투자증권은 티앤엘에 대한 리포트를 발간했다. 리포트를 작성한 백지우 연구원은 티앤엘에 대한 투자의견으로 ‘매수(신규)’, 목표가 9만9000원을 제시했다. 18일 종가 7만100원에 비해 41% 높은 가격이다.

백 연구원은 “주 고객사 히어로의 마이티 패치는 아마존 1위를 유지 중이다”며, “K뷰티 관심 증가로 판매량이 지속적으로 늘고 있다”고 전했다. 이어 “히어로의 모회사 C&D는 향후 유럽 포함 40개국 이상 진출을 목표로 하고 있다”며, “올해 4개국 정도 판매처가 추가될 예정이다”고 설명했다.

또한, “현재 미국 내 침투율은 20% 미만에 불과해 북미 지역 Upside(판매량 증가)도 높은 상황이다”라며, “이에 6월까지 250억원 매출 규모의 생산 라인을 증설하고 있으며, 7월부터 총 생산 매출 규모가 1250억원으로 예상한다”고 말했다.

백 연구원은 “2분기 미국의 여드름 패치 수요 증가로 역대 최대 실적을 전망한다”며, “블랙 프라이데이와 크리스마스 패키지 물량을 2분기에 소화했으며, 2분기 기준 해ㅗ이 수주잔고는 약 400억원으로 전년 대비 90% 이상 증가했다”고 설명했다.

이어 “하반기도 유럽와 국내 매출 호조로 전년대비 성장할 것이다”고 알렸다. 또, “티앤엘 창상피복제 제품은 올리브영 등의 채널을 통해 중국에 진출했다”며, “중국 대표 쇼핑몰 스킨케어 품목에서 케어플러스 1위를 기록했으며, 올리브영에서도 케어플러스 다수 제품과 이지덤 등 ODM 제품이 상위권을 차지했다”고 전했다.

올해 실적 성장률 ‘최고’ 찍을 것

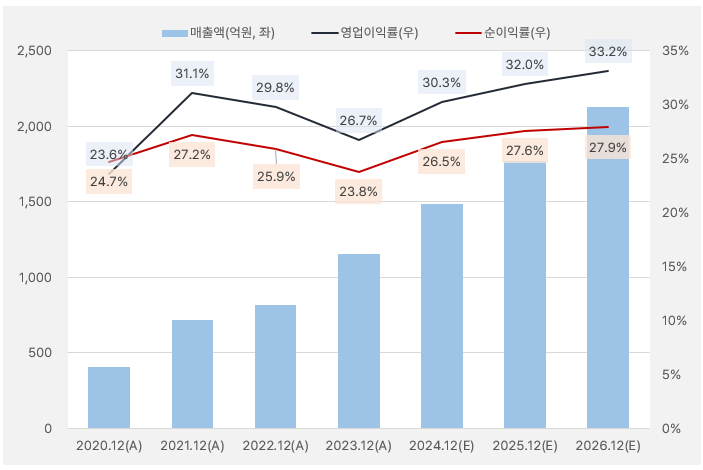

티앤엘의 실적 흐름은 눈에 띈다. 먼저, 매출액 성장률은 2023년 41.54% → 2024년 28.85% → 2025년 18.97% → 2026년 20.14%로 예상된다. 매출 성장과 함께 영업이익률과 순이익률은 각각 30~33%, 26~28%를 기록할 것으로 보여 매력적이다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융)

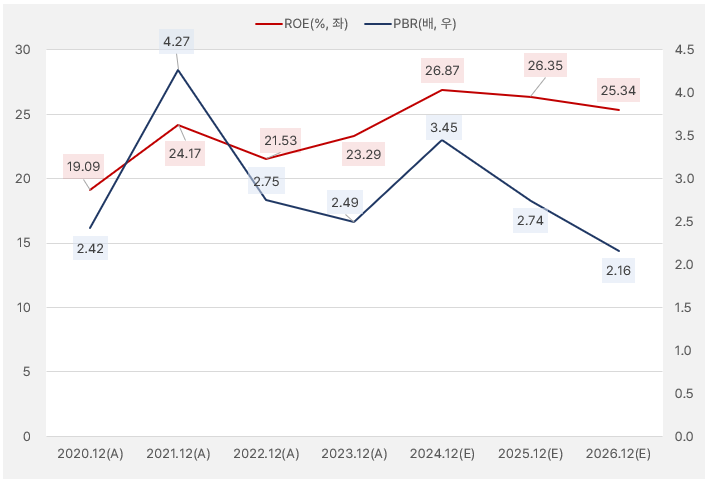

실적 성장과 높은 수익성과 함께 ROE도 2023년 23.29% → 2024년 26.87% → 2025년 26.35% → 2026년 24.34%로 높은 수준을 유지할 것으로 보인다. 단, ROE가 높은 만큼 PBR도 다소 프리미엄을 받아 절대적 기준으로 높은 수준을 보인다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

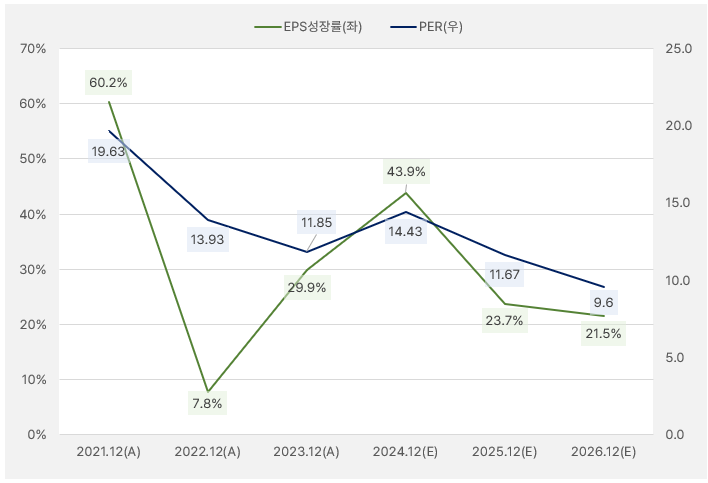

EPS 성장률은 올해 가장 높은 것으로 기대된다. 컨센서스(=증권가 실적 예상치 평균)를 기준으로 계산한 EPS는 작년 3376원에서 올해 4857원으로 44% 가까이 증가할 것으로 보인다. 같은 시점 PER은 14배로 절대적 기준으로 낮지 않으나 성장률과 비교해서는 감당할 수준으로 풀이된다.

[그래프] EPS 성장률&PER

(자료: 인리치타임스, 네이버 금융)

주식시장에서는

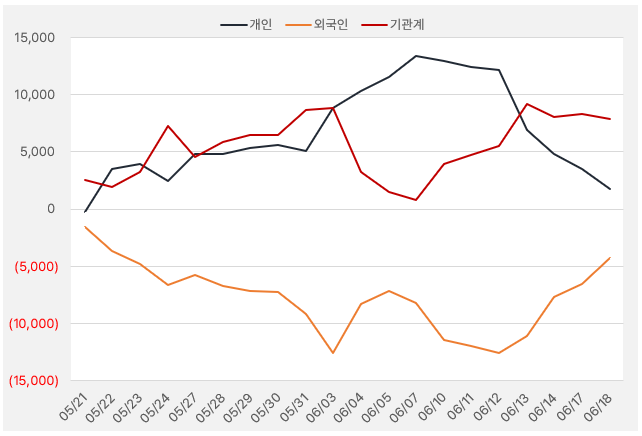

최근 한 달 동안 개인의 순매수세는 증가 후 감소했다. 기관은 증가와 감소를 반복하는 가운데 최근에는 별다른 움직임을 보이지 않은 가운데, 외국인이 강한 순매수세를 보인 것으로 확인됐다. 외국인은 지난 13일부터 18일까지 4거래일 연속으로 티앤엘 주식을 순매수했다. 해당 기간 외국인이 투자한 자금 83억원에 달한다.

[그래프] 누적 순매수 현황(2024.5.21~6.18, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

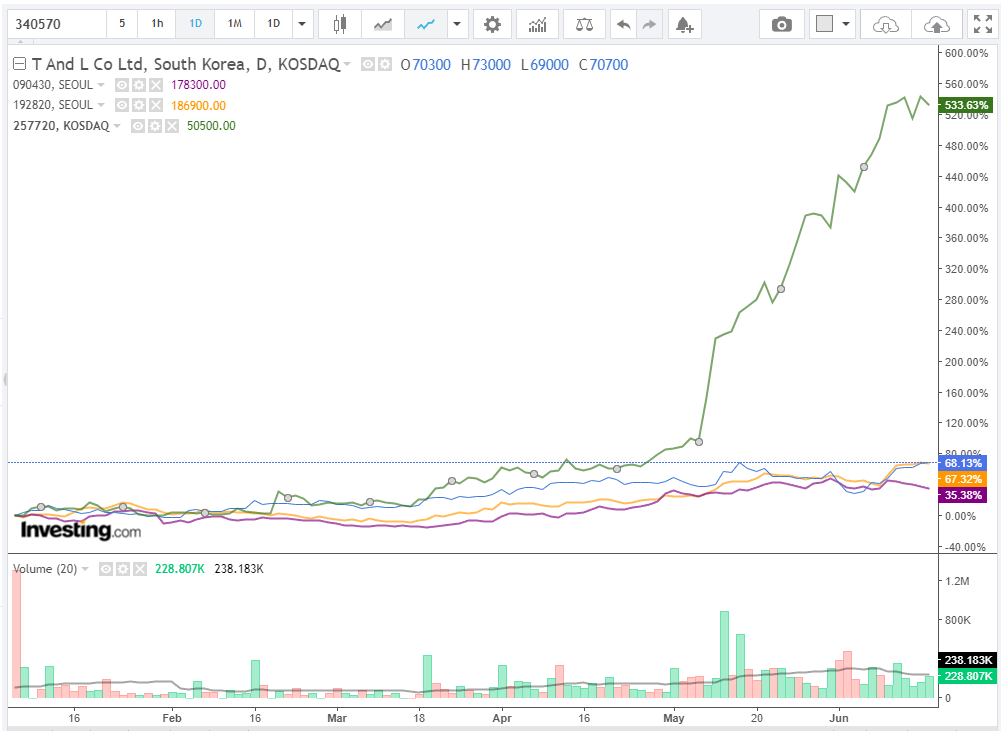

올해 들어 화장품 관련주 주가 흐름이 아주 좋다. 특히, ‘미국 시장’과 관련될 수록 더 좋은 주가 흐름을 보였다. 그중 단연 돋보이는 종목은 ‘실리콘투’다. 실리콘투는 올해 주가가 6배 이상 뛰며 화장품주 ‘주인공’이 되었다. 티앤엘은 코스맥스와 비슷한 68%대 상승을 기록했다. 비록 실리콘투보다는 못한 주가 상승이지만, 충분히 매력적인 수익률이다. 다음으로, 아모레퍼시픽은 다른 종목에 비해 상승률이 낮았지만, 시총 기준 ‘대형주’라는 것을 감안하면 주가 상승률이 인상적이다. 보통 대형주는 소형주보다 주가 움직임이 무거운 편이다. 특히, 상승장에서 더욱 둔한 모습을 보인다.

[차트] 티앤엘(파랑)·아모레퍼시픽(보라)·코스맥스(주황)·실리콘투(초록) 주가 비교

(자료: 인베스팅닷컴)