{kind=link}

19일 IBK투자증권은 흥국에프엔비 리포트를 발간했다. 제목은 ‘나도 폭염 수혜 중’이다. 리포트를 작성한 김태현 연구원은 “2분기 연결 매출액과 영업이익은 전년 동기 대비 각각 5.7%, 12.5% 증가한 296억원, 53억원으로 추정한다”며, “무더위 음료 수요 증가로 본업인 음료 베이스 판매 실적이 개선되고, 자회사 테일러팜스도 수출 호조세로 양호한 실적을 기록할 전망이다”고 분석했다.

김 연구원은 “본업 실적 성장은 스타벅스 시즌 음료 원료 납품 증가에 기인할 전망이다”며, “4월 스타벅스 시즌 음료(핑그 자몽 피지오)의 높은 인기로 원료 납품량이 많았고, 5월에도 시즌 음료 2개(더블 레몬 블렌디드, 네오쿨 테이스티 매실 피지오)에 대한 원료 납품이 이어졌다”고 말했다. 이어 “또 올해 1분기부터 메가커피 과일 농축액(OEM/ODM) 납품을 재개해 이번 분기도 실적 기여가 있을 것으로 예상한다”고 설명했다.

테일러팜스에 대해서는 “매출액 60억원으로 전년 동기 대비 15% 증가할 전망이다”며, “싱가포르, 필리핀 등 동남아 지역 중심으로 수출량이 약 20% 증가할 것으로 예상한다”고 전했다. 또, “6월 큐텐 재팬에 딥워터 제품을 공식 론칭하고, 하반기 일본 내 유통 판매를 확대해 나갈 것으로 전망한다”고 말했다.

그는 “올해 연결 매출액과 영업이익은 각각 1039억원, 111억원으로 전년 대비 2.8%, 8.4% 증가할 것이다”며, “스타벅스 등 주 거채러 중심으로 음료 베이스 판매 증가세가 이어질 전망이다”고 말했다.

이어 “흥국에프엔비는 2017년 젤라또 브랜드를 론칭했고, 2018년부터 라라스윗(저칼로리 아이스크림) 일부 제품 OEM을 담당하고 있다”며, “현재 관련 매출이 크지 않지만, 최근 다수의 식품 업체에게 아이스크림 제조 의뢰를 받고 있다는 사실에서 향후 아이스크림 사업 확대 기대감도 유효하다”고 전했다.

2분기와 3분기 실적이 중요하다

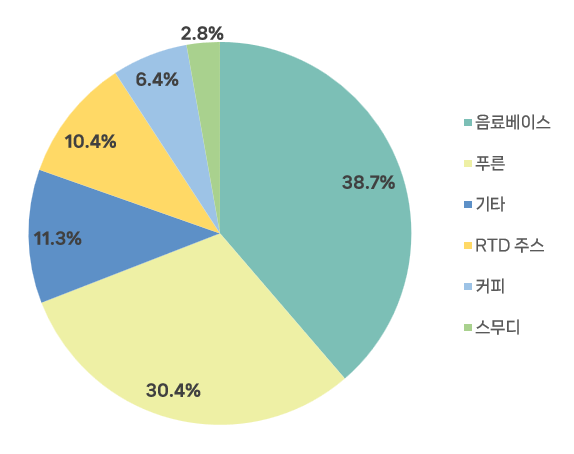

1분기 기준 매출 비중이 가장 큰 품목은 ‘음료베이스’로, 38.7%다. 다음으로 테일러 푸룬 주스, 푸른 딥 워터 제품군을 가진 ‘푸룬 제품군’이 30.4%로 뒤를 이었다. 내수와 수출 비중은 각각 97%, 3%로, 내수 위주로 매출을 올리는 것으로 확인됐다.

[그래프] 품목별 매출 비중(1분기 기준)

(자료: 인리치타임스, 전자공시시스템)

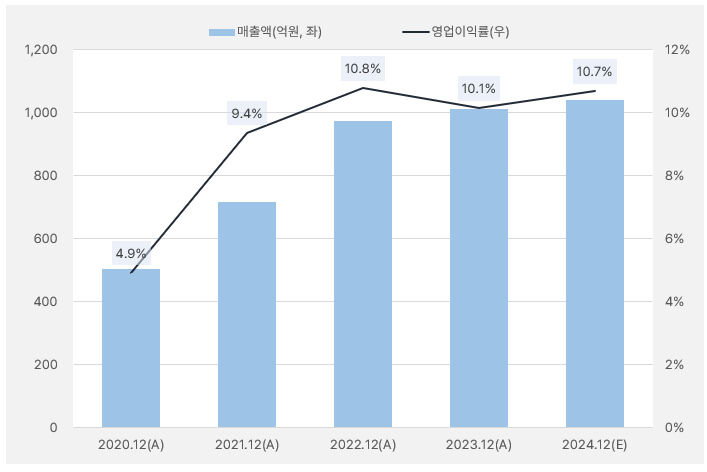

리포트에서 제시한 올해 연간 실적 예상치를 참고해 그린 ‘실적 흐름’ 그래프다. 매출 성장 폭이 크지 않은 가운데, 영업이익률도 10%대를 유지할 것으로 보인다. 18일 종가 기준 PER은 15.5배다. 실적 성장이 크지 않다는 점을 감안하면 PER이 낮다고 평가하기는 힘들어 보인다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융)

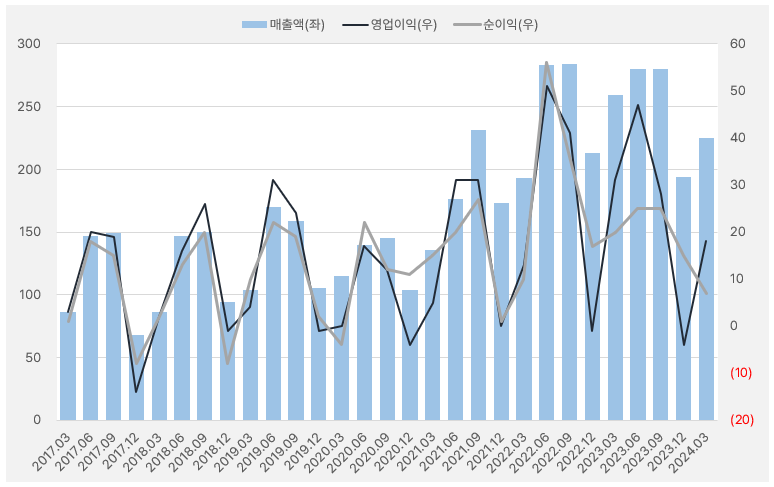

흥국에프엔비 실적에 ‘계절성’이 있는지 파악해보자. 만약 계절성이 있다면 돈을 가장 많이 버는 시기를 집중해서 볼 필요가 있다. 회사의 분기별 실적을 확인한 결과 보통 2분기와 3분기에 실적이 크게 증가하는 계절성을 나타낸다는 사실을 확인할 수 있다. 이는 음료 중심의 사업 모델을 가진 특성상 날이 더워졌을 때 수요가 늘기 때문이다. 다시 말해 2분기와 3분기가 회사 실적에서 가장 중요한 시기라고 할 수 있다.

[그래프] 분기별 실적

(자료: 인리치타임스, 전자공시시스템)

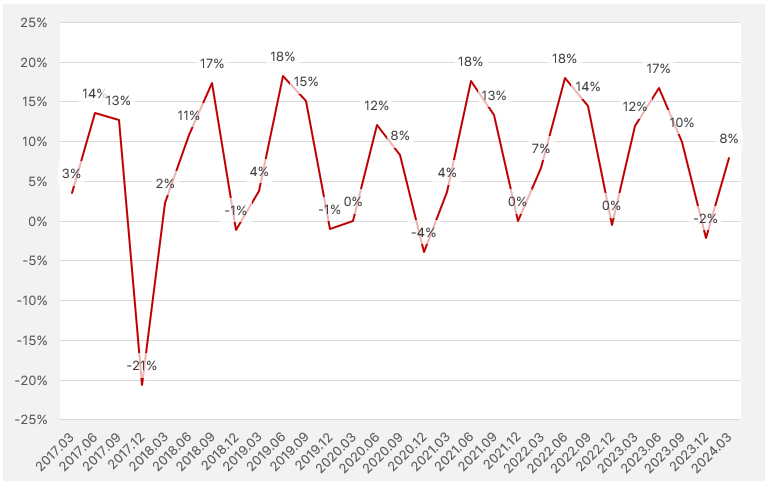

실적 계절성에 따라 영업이익률도 상승과 하락을 반복하는 것으로 나타났다. 일반적으로 영업이익률은 2분기에 가장 높게 나타났다. 최근 주목할 점은 1분기 영업이익률이 2022년 7% → 2023년 12% → 2024년 8%로 과거에 비해 1분기 수익성이 좋아졌다는 점이다.

[그래프] 분기별 영업이익률

(자료: 인리치타임스, 전자공시시스템)

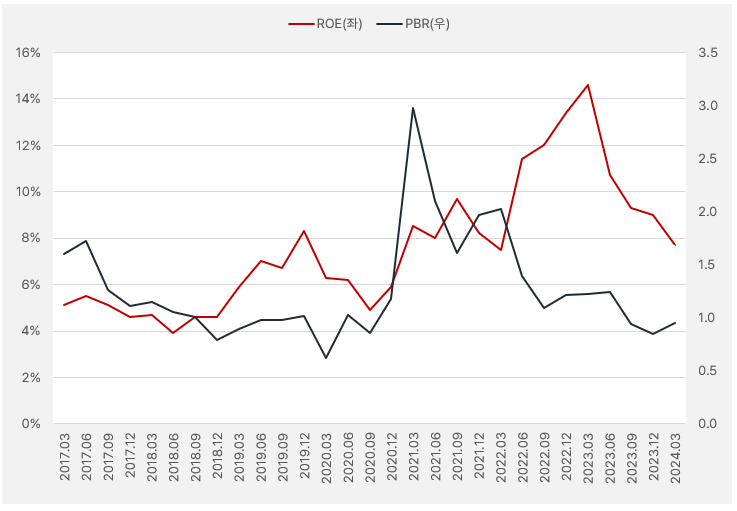

ROE↓, PBR↑ = 신중할 필요가 있다

흥국에프엔비의 연환산 실적 기준 ROE는 7.7%다. ROE는 2017년부터 올해 1분기까지 연환산 기준 ROE는 최대 14%에서 최소 3.9%를 기록했으며, 최근 하향세를 보였다. PBR은 2021년 1분기 최고 2.97배를 기록한 적이 있으며, 2020년 1분기 0.62배가 가장 낮은 수준이었다. 18일 종가와 1분기 실적 기준 PBR은 1.2배다.

최근 ROE가 떨어지는 가운데 PBR은 상승하는 모습을 보였다. 이는 흥국에프엔비에 대한 시장의 기대감이 나타났기 때문이라 해석할 수 있다. 단, 기대감이 커진 만큼 실적이 뒷받침되지 않는다면, 실망감과 함께 주가가 하락할 수 있어 주의가 필요하다.

[그래프] ROE&PBR(연환산 기준)

(자료: 인리치타임스, 전자공시시스템)

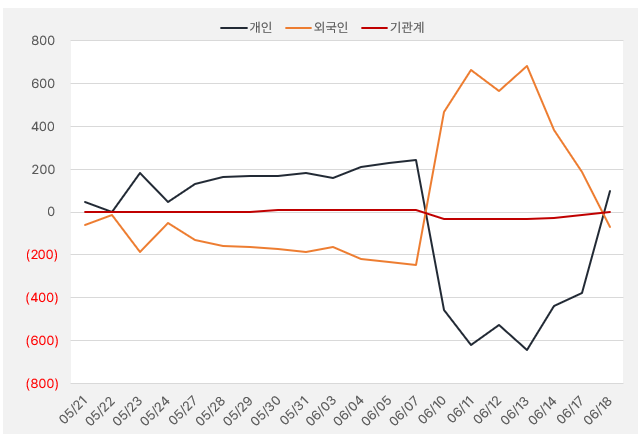

개인과 외국인의 기싸움?

흥국에프엔비에 대한 개인과 외국인의 자금이 엎치락 뒤치락한 것으로 파악된다. 그러다 최근 개인의 순매수세가 강하게 나타났다. 개인은 14일부터 18일까지 3거래일 동안 흥국에프엔비 주식에 7.39억원을 투자했다. 한편, 기관은 해당 주식에 큰 관심이 없는 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.5.21~6.18, 단위: 백만원)

(자료: 인리치타임스, 키움증권)