{kind=link}

15일 SK증권은 감성코퍼레이션 리포트를 발간했어요. 제목은 ‘국내 성장성과 해외 확장성’입니다. 리포트를 작성한 형권훈 SK증권 연구원은 감성코퍼레이션에 대한 투자의견 매수(유지), 목표주가 5600원(유지)을 제시했어요.

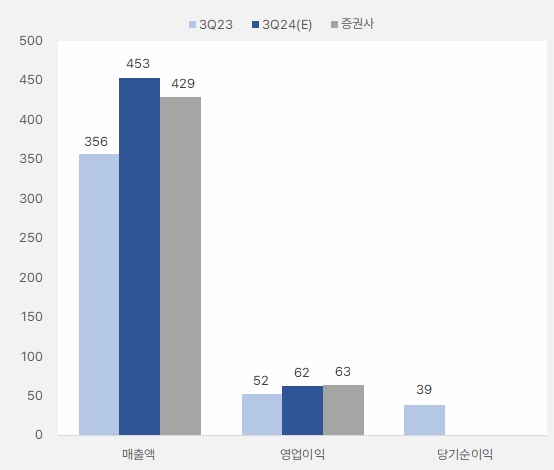

형권훈 연구원은 감성코퍼레이션 3분기 실적에 대해 “매출액 429억원, 영업이익 64억원으로 전년 동기 대비 각각 20.5%, 21.7% 증가할 것이다”며, “2분기 대비 매출액 성장률이 일시적으로 낮아질 것으로 예상되는데, 3분기에 늦더위로 인해 산업 전반적으로 부진했던 간절기 제품 수요를 반영했다”고 설명했어요.

[그래프] 3분기 실적 비교

(자료: 인리치타임스, 네이버 금융, SK증권)

이어 “산업단에서의 요인을 제외하면 ‘스노우피크 어패럴’은 ①브랜드 인지도 확대 ②오프라인 매장 수 증가 ③제품 라인업 보강을 통해 지속적으로 시장 점유율을 확대하고 있다”고 분석했어요.

형 연구원은 “감성코퍼레이션은 내수 중심의 브랜드 상장사 대비 높은 밸류에이션을 받고 있다”며, “①내수 시장에서의 브랜드 성장성 ②해외 수출 모멘텀에 대한 시장 기대감이 반영되어 있다고 판단한다”고 전했어요.

또, “내수에서의 성장성은 적어도 내년까지는 걱정할 필요가 없다”며, “브랜드 인지도(마케팅), 제품, 유통채널에서 확장이 지속될 것이다”고 분석했어요.

해외 진출에 대해서는 “해외 수출 모멘텀의 경우 작년 말 중국 매장을 오픈한 이후 진척이 더뎌 기대감이 낮아져 왔다”며, “하지만 베인 캐피탈이 스노우피크 본사를 인수한 이후부터 해외 사업 전개 속도가 가속화되기 시작했고, 올해 말부터 감성코퍼레이션 해외 사업 모멘텀이 다시금 가시화될 것으로 전망한다”고 기대했어요.

그는 “감성코퍼레이션이 글로벌 제품 공급을 담당하는 핵심 파트너로서 역핢을 하게 될 것이라는 점이 주목된다”며, “이러한 모멘텀은 내년 S/S 시즌부터 실적으로 가시화되기 시작할 것으로 전망한다”고 말했어요.

이어 “일본과 대만의 경우 올해 F/W 시즌 물량 일부를 시작으로 내년 S/S 시즌부터 본격적으로 제품 수출이 될 전망이다”며, “중국의 경우 아직은 수출 모멘텀이 가시화되기까지 시간이 필요하다”고 분석했어요. 덧붙여 “스노우피크 본사의 중국 현지 JV 법인에 대한 지분 정리 이후부터 사업 윤곽이 잡히기 시작할 전망이다”고 전했어요.

마지막으로 “해외 진출 모멘텀과 함께 총 주주환원율 50%를 예고하고 있어 업종 내 높은 주주환원율을 보유한 점도 매력적이다”고 의견을 밝혔습니다.

주가와 수급 현황은?

감성코퍼레이션 주가는 지난 2월 14일부터 5월 24일까지 상승세를 보였어요. 이후 하락 반전했다가 9월 들어 상승세를 보입니다.

[차트] 감성코퍼레이션 주가 흐름(일봉, 최근 1년)

(자료: 키움증권)

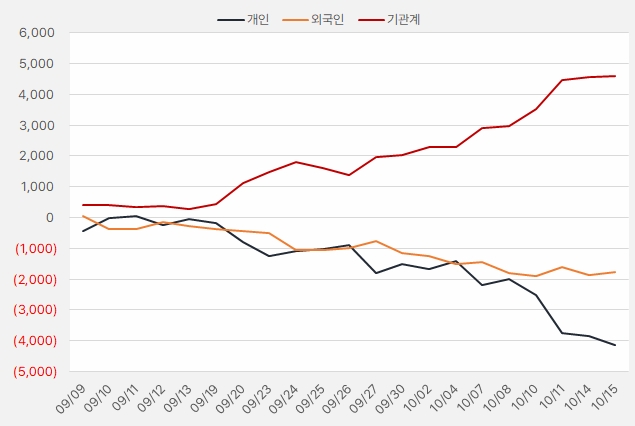

지난 한 달간 기관은 감성코퍼레이션 주식에 약 46억원을 투자했어요. 한편, 개인과 외국인은 감성코퍼레이션에 큰 관심이 없던 것으로 나타났습니다.

[그래프] 누적 순매수 현황(2024.9.9~10.15, 단위: 백만원)

(자료: 인리치타임스, 키움증권)