{kind=link}

헥토이노베이션은 매력이 많은 종목입니다. 먼저, 헥토이노베이션은 ROE가 꾸준히 높은 스노우볼 종목으로 선정됐고요.

다음으로 3분기 호실적을 기록한 ‘트리플 성장주’ 매력도 가지고 있어요. 이렇게 매력이 많은 가운데 저평가 여부를 알 수 있는 PER과 PBR이 각각 6.29배, 0.97배로 밸류에이션 매력도 있습니다.

올해 실적 성장 이어간다

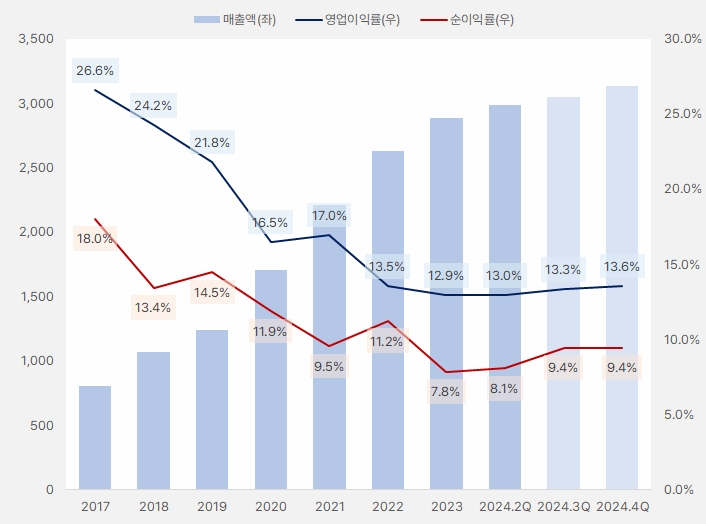

헥토이노베이션 매출액은 꾸준히 증가했어요. 그러나 영업이익률과 순이익률이 감소해 매력을 점점 잃어갔어요. 단, 수익성은 현재 안정적인 모습을 보이며, 영업이익률 13%, 순이익률 8~9% 수준을 보이고 있어요.

[그래프] 실적 흐름

(자료: 인리치타임스, 전자공시시스템)

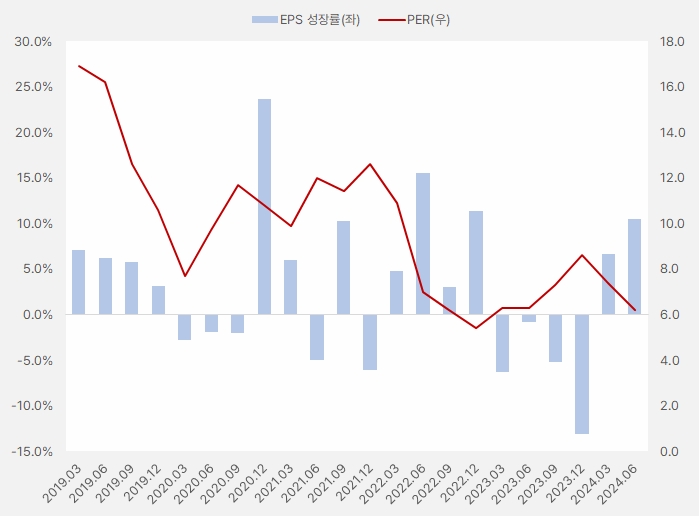

최근 EPS는 증가와 감소를 반복하는 모습입니다. 단, 올해 들어 EPS 성장을 보이며 기대를 모으고 있어요. 또, EPS가 성장하는 가운데 PER은 오히려 하락해 투자매력이 커졌어요.

[그래프] EPS성장률·PER(연환산)

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

헥토이노베이션은 3분기 매출액과 영업이익, 순이익(지배)이 전년 동기 대비 각각 8%, 19%, 35% 증가할 것으로 보여요. 이렇게 실적이 성장할 것으로 기대되는 가운데 PER은 오히려 낮아지며 투자자의 관심을 끌게 합니다.

ROE 상승, 그러나 매력이 떨어진 이유

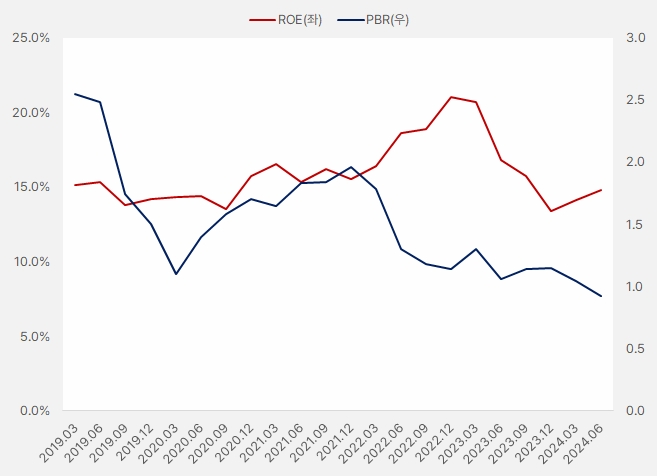

헥토이노베이션은 ROE가 꾸준히 높은 매력을 가졌는데요. 2019년부터 올해 2분기까지 ROE는 최고 21%, 최저 13.4%를 기록했어요. ROE는 작년 4분기 13.4%로 저점을 기록한 후 실적 회복과 함께 상승했어요.

ROE가 반등한 가운데 PBR은 하락세를 이어가 투자매력이 커졌어요. PBR은 과거 최고 2.55배, 최저 0.92배를 기록했는데요. 최저 수준이 ‘지금 이 순간’이라는 점에서 헥토이노베이션에 눈길이 갑니다.

[그래프] ROE·PBR(연환산)

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

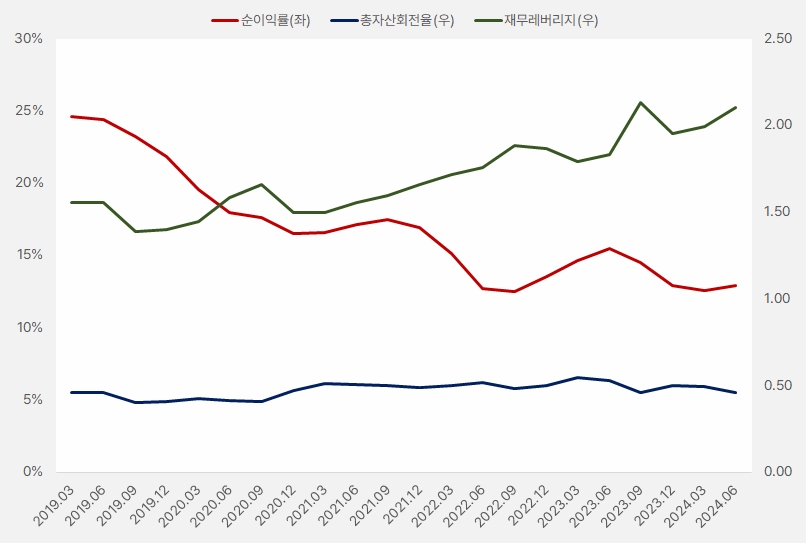

단, ROE가 반등한 배경에 ‘재무레버리지 상승’이 있다는 점은 주의해야 합니다. 보통 투자자에게 좋은 ROE 상승은 순이익률 또는 총자산회전율 상승입니다. 그러나 최근 헥토이노베이션 ROE 상승은 재무레버리지로 인해 발생해 아쉽습니다.

[그래프] 듀퐁 분석(연환산)

(자료: 인리치타임스, 전자공시시스템)

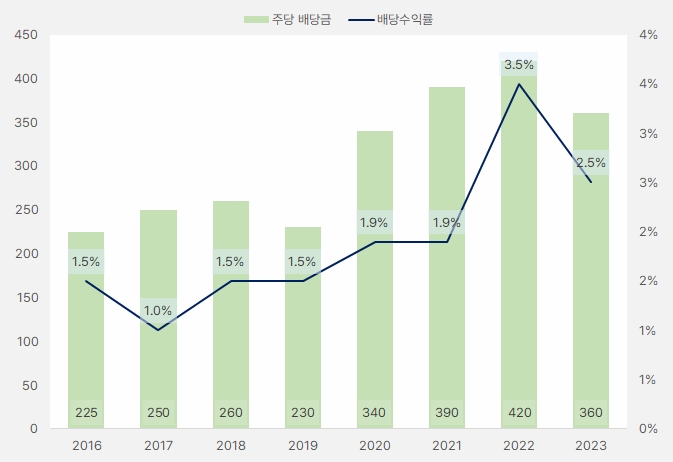

작년 배당 줄어 아쉽지만… 올해는 기대

주당 배당금은 꾸준히 증가했어요. 단, 작년 주당 배당금이 420원에서 360원으로 줄며 아쉬웠어요. 주당 배당금 감소로 배당수익률도 3.5%에서 2.5%로 하락했어요.

[그래프] 주당 배당금·배당수익률

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

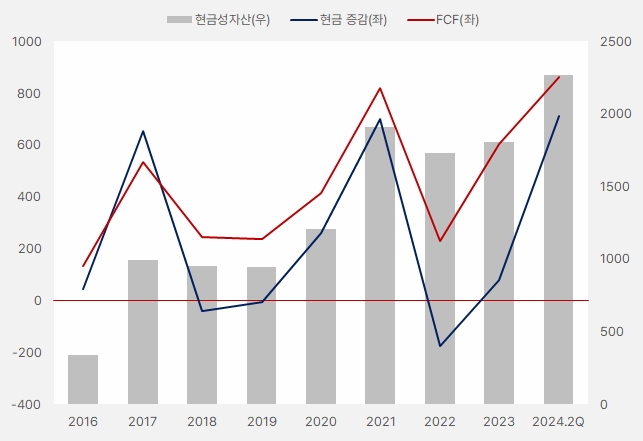

헥토이노베이션은 현금성 자산이 늘어났어요. 또, 잉여현금흐름(FCF)가 증가해 올해도 배당을 지급하는데 문제가 없을 것으로 기대됩니다.

[그래프] 현금 자산

(자료: 인리치타임스, 전자공시시스템)

헥토이노베이션은?

헥토이노베이션은 개인정보 2차 본인인증과 보안 관련 서비스를 개발·운영합니다. 또, 주요 종속회사를 통해 가상계좌, 펌뱅킹, 간편현금결제, PG서비스 등 결제대행사업과 건강기능식품 제조·판매를 합니다.

2분기 기준 사업부문별 매출 비중은 △IT정보서비스 35.9% △핀테크 44.9% △헬스케어 19% 등입니다.

투자의견

역사상 PER과 PBR 수준이 가장 낮은 상황입니다. 다시 말해 ‘밸류에이션 매력’이 역사상 가장 큰 상황이죠. 또, 올해 들어 실적 반등이 이어지고 있다는 점도 눈길이 갑니다.

그러나 ROE가 꾸준히 높은 ‘스노우볼 매력’에는 의문이 드는데요. ROE가 반등했지만, 그 배경에는 재무레버리지 상승이 있었기 때문입니다.

정리하면, 실적 반등을 투자 아이디어로 투자하는 것이 현명해 보입니다. 스노우볼 매력은 희석된 상황이기 때문에 매수 후 장기 보유 전략은 적절하지 않아 보입니다. 즉, 실적 성장과 밸류에이션 수준을 중점으로 확인하며 투자전략을 짜고 확인해나가야겠습니다.