{kind=link}

18일 종가 기준 이수페타시스 주가는 전일 대비 7.06% 오른 5만6100원에 장을 마감했다. 이수페타시스 주가는 연초 대비 90%가까이 상승하며, 작년에 강했던 주가 상승세를 올해도 이어가는 모습이다.

[차트] 이수페타시스 일봉 차트

(자료: 알파스퀘어)

이수페타시스는 클라우드 AI 수혜주로 언급된다. 회사가 엔비디아, 구글, 마이크로소프트에 고다층기판(MLB)을 납품하고 있기 때문이다. MLB는 인쇄회로기판(PCB)을 여러 개 쌓아 올린 제품으로, 많은 양의 데이터를 빠르게 처리할 수 있다. 최근 MLB 수요가 급증하면서 2024년 하반기부터 공급이 부족해질 것으로 예상되고 있다. SK증권 박형우, 권민규 연구원은 “글로벌 주요 MLB기업들의 증설 규모가 AI 기업들의 수요 대응만으로도 부족하다”며, “클라우드 AI 투자 확대가 MLB 전제품군에서 공급 부족을 유발하고 있다”고 전했다.

이어 두 연구원은 “4공장 가동이 임박했으며, 올해 3분기부터 양산이 진행된다”며, “4공장은 현재 본사 1~3공장 생산량을 합산한 규모의 50% 이상으로 투자되고 있으며, 증설에 따른 올해 매출 증액 효과는 1500억원으로 추정한다”고 설명했다.

그들은 “올해 실적이 개선됐다”며, “2024년 하반기부터는 매출증가와 원가구조(수익성) 개선이 시작된다”고 분석했다. 이어 “단가 인상 가능성이 높아 2025년 실적이 현재의 추정치를 크게 상회할 수 있다”고 기대했다.

회사에 대한 분석과 함께 두 연구원은 이수페타시스 목표주가로 7만원을 제시했다. 이는 18일 종가보다 약 25% 높은 주가다.

올해부터 수익성 개선, “제대로 간다”

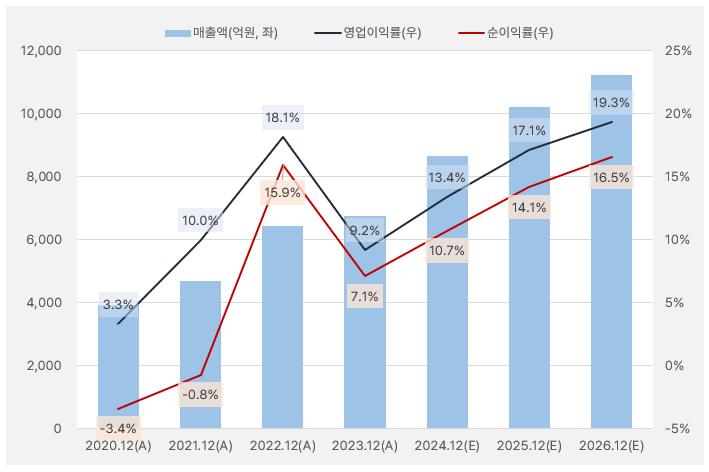

이수페타시스 매출액 성장은 지난해 잠깐 주춤했지만, 올해 다시 증가할 것으로 기대한다. 매출액 성장 예상도는 2023년 5.04% → 2024년 28.31% → 2025년 17.95% → 2026년 9.93%다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융)

매출액 증가폭이 커지면서 수익성도 개선될 것으로 보인다. 영업이익률은 2024년 13.4% → 2025년 17.1% → 2026년 19.3%로 상승할 것으로 기대된다.

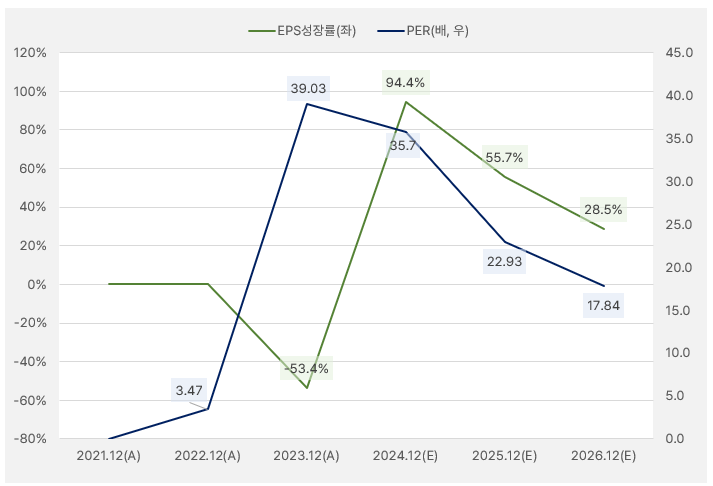

한편, 올해 EPS 성장률은 94.4%를 기록할 것으로 예상된다. 2024년 예상 연간 실적과 현 주가로 계산한 PER이 35배 수준으로 높지만, 폭발적인 성장률과 비교하면 밸류에이션이 부담스럽지 않다고 해석할 수 있다. 단, 기대가 큰 만큼 예상하던 성장률이 나타나지 않을 경우 큰 실망으로 돌아올 수 있다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

기관이 사고 → 외인이 사고

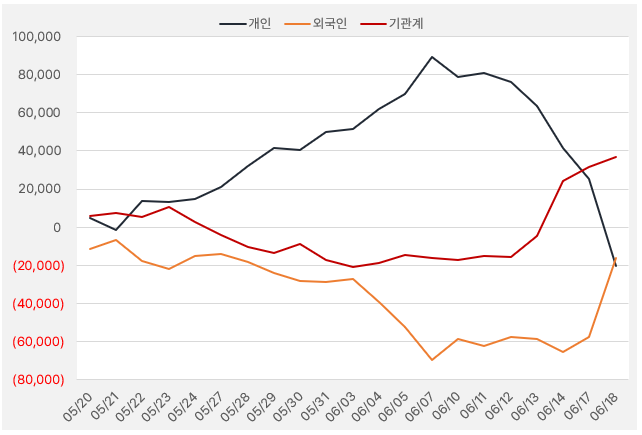

최근 한 달 이수페타시스에 대한 투자자들의 움직임이 재밌다. 먼저, 이수페타시스에 가장 큰 관심을 보인 투자집단은 ‘개인’이다. 이후 개인은 서서히 지분을 낮추는 모습을 보였는데, 기관이 먼저 과감한 매수세를 보여주었다. 이후 외국인은 17~18일까지 2거래일 동안 496억원을 쏟아부으며, 주가 상승을 이끄는 모습이다.

[그래프] 누적 순매수 현황(2024.5.20~6.18, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

엔비디아 타고 → 애플 또 타고

클라우드 AI 대표 수혜주인 이수페타시스와 한미반도체, 엔비디아의 주가 움직임을 비교해보자. 작년 11월부터의 주가 흐름을 보면, 3개 종목 모두 대단한 주가 상승률을 보여주었다. 정리하면 △이수페타시스 111.7% △한미반도체 195.23% △엔비디아 181.25% 상승했다. 한편, 해당 기간 주가 변동성이 가장 큰 종목으로는 한미반도체가 꼽혔다. 또, 엔비디아와 한미반도체의 주가 움직임 상관관계가 강하게 나타난 것으로 확인된다. 이수페타시스도 두 종목과 강한 상관관계를 나타냈으나, 최근 애플 주가와의 관련성도 커지며 두 종목과 조금은 다른 흐름을 보이기도 했다.

[차트] 이수페타시스(파랑)·한미반도체(빨강)·엔비디아(주황)

(자료: 인베스팅닷컴)