{kind=link}

30일 iM증권은 감성코퍼레이션 리포트를 작성했어요. 제목은 ‘찬바람이 불면 감성이 살아난다(ft. 밸류업)입니다. 이상헌 iM증권 연구원은 감성코퍼레이션에대 대한 투자의견과 목표주가를 제시하지 않았어요.

이상헌 연구원은 먼저 감성코퍼레이션에 대한 회사 소개로 리포트를 시작합니다. “감성코퍼레이션은 의류와 모바일 사업을 하는 회사”라며, “지난 2019년 스노우피크(snow peak)와 라이선스 계약을 체결한 이후 라이프스타일 아웃도어 브랜드 스노우피크 어패럴(snow peak apparel)을 전개해 의류, 신발, 패션용품 등을 제조·판매하고 있다”고 설명했어요.

이어 “모바일 사업부문은 자체 브랜드 엑티몬(ACTIMON)을 개발해 휴대폰 보조배터리, 충전기, 기타 스마트폰 악세사리 제품 등을 제조·판매하고 있다”며, “올해 상반기 기준 사업부문별 매출 비중은 의류 93.4%, 모바일 6.6% 등이다”고 전했어요.

이 연구원은 스노우피크에 대한 설명도 덧붙였는데요. “1958년 일본에서 설립된 캠핑 브랜드 스노우피크는 눈 덮인 하얀 정상을 뜻하는 브랜드명과 더불어 CI 로고는 눈 결정체를 심플하게 이미지화했다”며, “자연과 조화로운 삶을 추구하는 정체성 등을 그대로 의료로 접목하고 확장시켜 캠핑 감성이라는 느낌을 옷에 입혔다”고 설명했어요.

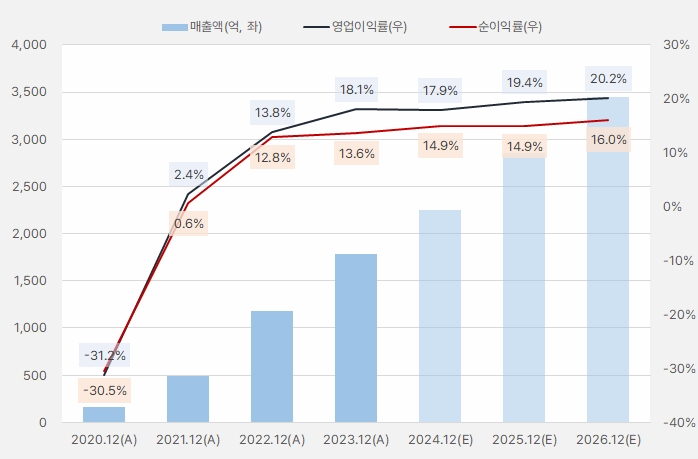

이어 “스노우피크 인지도 기반과 캠핑 감성 등으로 인해 스노우피크 어패럴을 판매하는 감성코퍼레이션 매출액은 2020년 55억원 → 2021년 358억원 → 2022년 971억원 → 2023년 1605억원을 등을 기록하면서 성장이 가속화되고 있다”며, “올해도 전년대비 30% 이상 매출이 증가할 것으로 예상한다”고 분석했어요.

그는 감성코퍼레이션 매출 성장 배경에는 “오프라인 유통채널 증가가 크게 기여했다”며, “2020년 42개 → 2021년 84개 → 2022년 130개 → 2023년 161개 → 2025년 208개 → 2026년 220개까지 오프라인 유통채널 등을 증가시킬 것으로 예상됨에 따라 해를 거듭할수록 매출 성장 기반이 조성될 것이다”고 설명했어요.

[그래프] 연간 실적 추이

(자료: 인리치타임스, 네이버 금융)

또, “날씨가 추워지는 4분기의 경우 다른 분기에 비해 비교적 판매 단가가 높은 제품 매출이 증가하기 때문에 최대 성수기다”라며, “배우 현빈을 활용한 TV광고 효과 등으로 주력 제품인 경량 패딩과 헤비 아우터 판매 등이 증가하면서 실적 개선이 가속화 될 것으로 예상한다”고 분석했어요.

해외시장과 관련해서는 “일본 스노우피크향 수출이 가시화될 것으로 기대한다”며, “올해 4분기 소규모 물량을 시작으로 내년에는 일본 스노우피크의 100여개 매장에 제품을 공급하면서 수출이 본격화될 것으로 예상한다”고 밝혔어요.

주주환원 정책과 관련해서는 “지난 4월 2024~2026년 사업연도 실적기준 배당 가능 이익 범위 내에서 당기순이익의 50% 이상 재원을 주주환원에 활용하겠다고 공시했다”며, “향후 3개년 당기순이익 합을 1400억원으로 가정하면 700억원 규모로 자사주 취둑 및 수각과 더불어 배당 등이 이뤄질 것으로 예상한다”고 분석했어요.

감성코퍼레이션 주가는 지난 5월 24일 최고 4690원까지 상승했다가 하락 전환했어요. 최고점을 찍은 후 부진하던 주가는 9월 들어 강세를 보였고요.

[그래프] 감성코퍼레이션 주가 흐름(일봉, 최근 1년)

(자료: 키움증권)

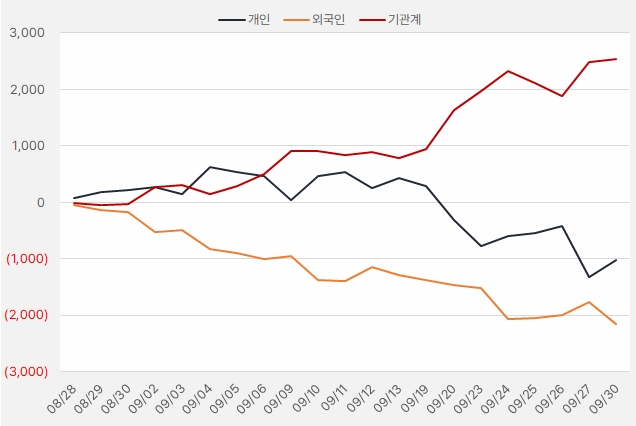

최근 한 달 기관은 감성코퍼레이션 주식에 약 25억원을 사용했어요. 같은 기간 개인과 외국인은 해당 주식에 큰 관심을 보이진 않았어요.

[그래프] 누적 순매수 현황(2024.8.28~9.30, 단위: 백만원)

(자료: 인리치타임스, 키움증권)