{kind=link}

증권가가 예상한 실적의 평균을 ‘시장 컨센서스’ 또는 ‘컨센서스’라고 합니다. 올해 시장 컨센서스 기준 성장·수익·밸류 매력 모두 가진 팔방미인 주식 57선을 찾아보았습니다.

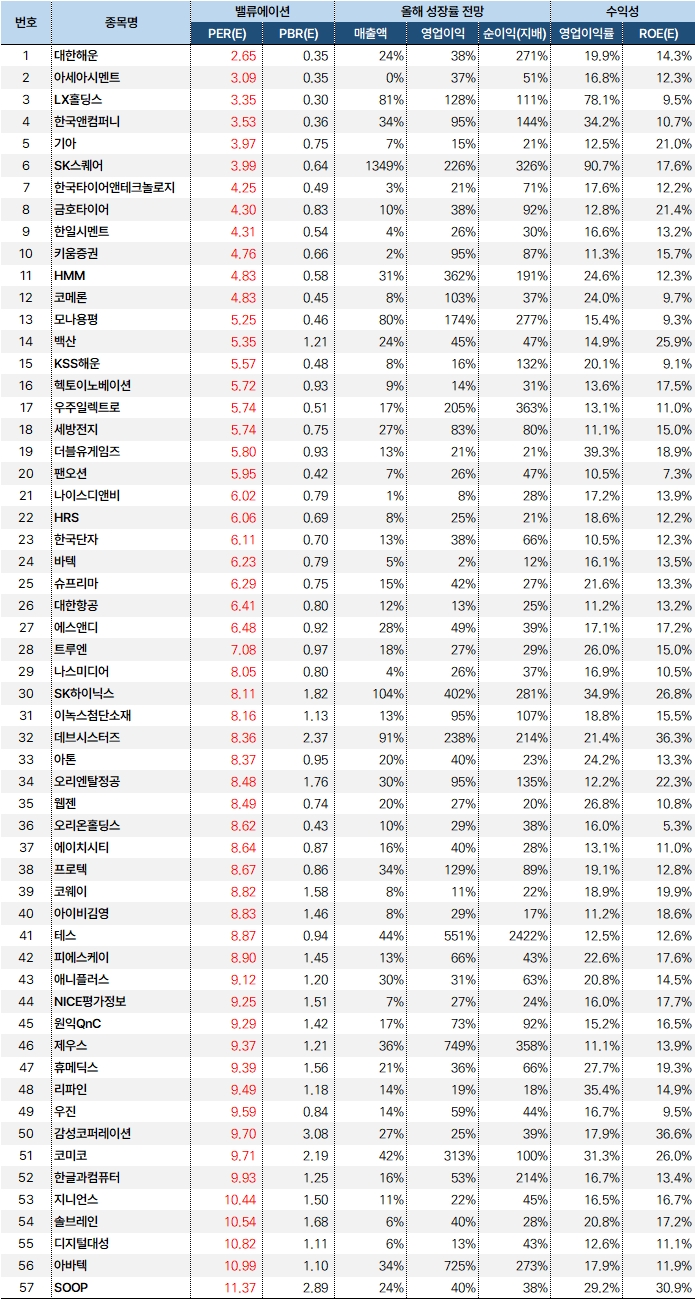

먼저, 리스트에 포함된 57개 종목은 증권가가 올해 연간기준 매출액과 영업이익, 순이익(지배)이 모두 증가할 것으로 기대되는 종목입니다. 뿐만 아니라 57개 종목 모두가 영업이익률 10%를 넘을 것으로 기대됩니다. 마지막으로 PER은 성장성 대비, PBR은 수익성 대비 저평가 매력을 갖춘 종목입니다. 정리하면 표에 포함된 57개 종목은 올해 실적이 성장할 것으로 기대되며 수익성이 뛰어납니다. 또, 성장성과 수익성을 기준으로 판단한 밸류에이션 매력도 충분합니다. 말 그대로 ‘팔방미인’ 종목이라 할 수 있죠.

리스트 정렬 기준은 올해 실적 기준 예상 PER 낮은 순으로 정렬했습니다.

[표] 성장·수익·밸류 매력 모두 가진 ‘팔방미인 57선’

* 9월 27일자 주가와 컨센서스 기준

(자료: 인리치타임스, 전자공시시스템, 네이버 금융)

대한해운은 올해 예상 PER이 2.65배로 57개 종목 중 가장 낮았습니다. 올해 대한해운은 매출액과 영업이익, 순이익(지배)이 각각 24%, 38%, 271% 성장할 것으로 기대됩니다. 또, 영업이익률은 19.9%로 수익성도 뛰어난 것으로 확인됐어요.

리스트 종목 중 PBR이 가장 낮은 기업은 LX홀딩스입니다. 올해 실적 기준 LX홀딩스 PBR은 0.3배인데요. 회사는 올해 매출액과 영업이익이 각각 81%, 128% 성장할 것으로 기대돼 눈길이 갑니다. 또, 영업이익률이 무려 78%를 기록할 것으로 보이는데요. 그러나 ROE가 9.5% 예상돼 절대적 기준으로는 아쉽습니다.

올해 영업이익 성장률이 가장 높을 것으로 기대되는 기업은 제우스입니다. 제우스는 올해 영업이익 성장률이 749%를 기록할 것으로 기대되는데요. 높은 성장률에 비해 PER이 9배 수준에 불과해 ‘성장성 대비 저평가’라고 평가할 수 있어요.

영업이익률이 높은 순으로 정렬하면 △SK스퀘어 90.7% △LX홀딩스 78.1% △더블유게임즈 39.3% △리파인 35.4% △SK하이닉스 34.9% △한국앤컴퍼니 34.2% △코미코 31.3% 등 입니다. 단, 영업이익률이 지나치게 높은 SK스퀘어와 LX홀딩스의 경우 주의깊게 살펴볼 필요가 있는데요. 해당 영업이익률을 꾸준히 유지하기 어렵기 때문입니다.

마지막으로 ROE가 가장 높았던 종목은 감성코퍼레이션입니다. 의류 브랜드 ‘스노우피크’를 운영하는 감성코퍼레이션은 올해 예상 실적 기준 ROE가 36.6%입니다. 쿠키런으로 유명한 게임사 데브시스터즈도 ROE 36.3%로 수익성 매력이 클 것으로 기대됩니다.

투자대가 피터 린치와 짐 슬레이터는 증권가 예상 실적을 이용해 투자전략을 짠 것으로 알려졌어요. 이 두 대가는 PEG라는 투자지표를 사용해 오랜 기간 높은 수익률을 기록한 것으로 유명한데요. 여기서 PEG는 PER을 EPS 성장률로 나눈 지표입니다. PEG는 성장성과 밸류에이션 지표를 비교해 ‘성장성 대비 저평가’ 종목을 찾는 방법으로 알려졌죠.

두 투자대가가 사용한 PEG와 더불어 수익성 매력까지 더한 결과물이 이번 ‘팔방미인주’입니다. 단, 두 투자대가는 PEG를 이용해 종목을 발굴했지만, 매수를 하진 않았습니다. PEG를 기반으로 찾은 종목을 면밀히 분석해 성장성, 수익성 매력의 지속성도 함께 살펴봤어요. 즉, 꾸준히 성장하면서 높은 수익성을 유지할 수 있는 종목이라면 과감히 매수했고, 오랜기간 보유했습니다.

참고로, 두 투자대가는 PER과 EPS 성장률에 세부적인 범위를 설정해 종목을 찾았습니다. 이 ‘세부적인 범위’가 지속성을 판단하기 위해 사용했고요. 즉, 57개 종목 중 ‘최고의 종목’을 만나고 싶다면 성장 지속성에 대한 판단을 해야 합니다. 이 판단은 결국 회사 사업모델을 파악한 후 ‘경제적 해자’에 대한 조사를 해야 합니다.

리스트를 사용하는 또 다른 방법은 ‘퀀트 투자’입니다. 예를 들어 PEG 낮은 20개 종목에 투자한 후 주기적으로 종목을 교체해주는 방법입니다.

주가는 ‘미래 실적’에 대한 기대로 움직입니다. 다시 말해 향후 실적이 성장할 것으로 기대된다면 주가는 상승하게 되죠. 이렇게 실적이 증가할 것으로 기대되는 종목을 싸게 살 수 있다면 이론적으로는 ‘완벽’합니다.

그러나 문제는 실적에 대한 기대가 ‘실망’으로 돌아올 때입니다. 우리는 기대가 크면 실망이 크다는 것을 알고 있죠. 또, 모든 예상치는 ‘틀릴 수 밖에 없습니다’. 만약 회사가 예상 실적보다 못한 성적을 발표한다면, 주가가 크게 하락할 수 있어요. 이론적으로 완벽하지만 실제는 완벽하지 않은 이유입니다.

결국 투자자는 ‘미래 불확실성’을 얼마나 줄일 수 있는지에 따라 투자 성적이 달라질 것입니다. 단, 전문가 집단이 있는 증권가의 시장 예상치를 참고한다면 불확실성을 줄이는 데 도움이 될 것입니다. 이런 의미에서 팔방미인 57선이 종목을 발굴하고 투자를 결정하는데 도움이 되리라 생각합니다.