{kind=link}

오리온은 ‘초코파이’로 유명한 우리나라 대표 과자 회사입니다. 또, 오리온은 스노우볼 종목으로 선정되어 소개됐는데요. 일반적으로 음식료 회사가 수익성이 낮은 모습을 보인다는 점에서 오리온의 높은 ROE는 더 눈길이 갑니다. 오리온이 어떤 매력을 가졌는지 살펴보겠습니다.

알고보면 더 아름다운 ROE

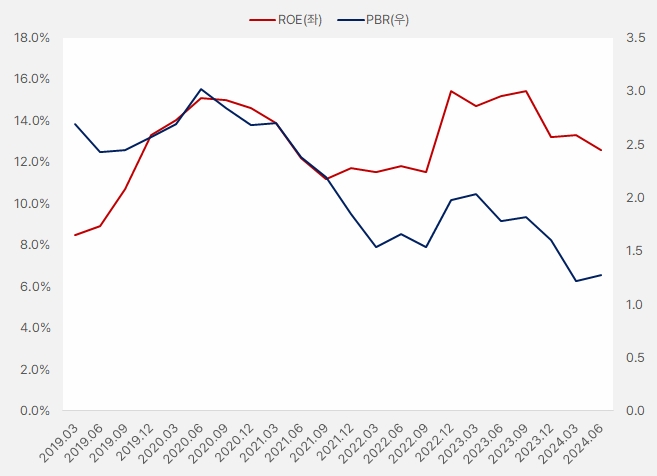

최근 2분기 연환산 기준 오리온 ROE는 12.6%입니다. ROE는 2019년부터 최근까지 최고 15.4%, 최소 8.5%를 기록했는데요. 워런 버핏이 언급한 ‘ROE 15%’에는 못 미치지만, ROE가 12~13%를 꾸준히 유지했다는 점이 매력적입니다.

[그래프] ROE·PBR(연환산)

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

ROE가 작년 3분기 15% 수준을 기록한 이후 하락 전환했다는 점은 아쉽습니다. 그러나, PBR은 ROE보다 더 큰 폭으로 하락한 점이 눈에 띕니다. 2분기 연환산 실적과 27일 종가 기준 PBR은 1.27배입니다. PBR은 ROE 수준을 생각한다면 저평가 매력이 있는 것으로 파악됩니다.

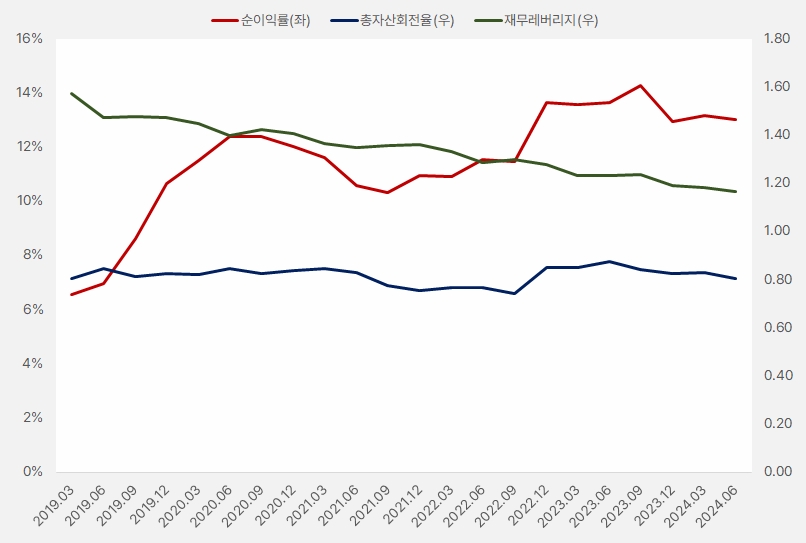

오리온 듀퐁분석은 ‘아름답다’고 표현할 수 있어요. 또, ROE 변화에 있어 순이익률이 가장 중요하다는 사실을 알 수 있어요. 총자산회전율은 안정적인 흐름을 보인 가운데, 재무레버리지는 꾸준히 하락했습니다. 즉, 돈을 벌어 재무구조를 개선했다는 것을 알 수 있습니다.

[그래프] 듀퐁분석(연환산)

(자료: 인리치타임스, 전자공시시스템)

음식료 기업 중 수익성 관리 ‘Top Class’

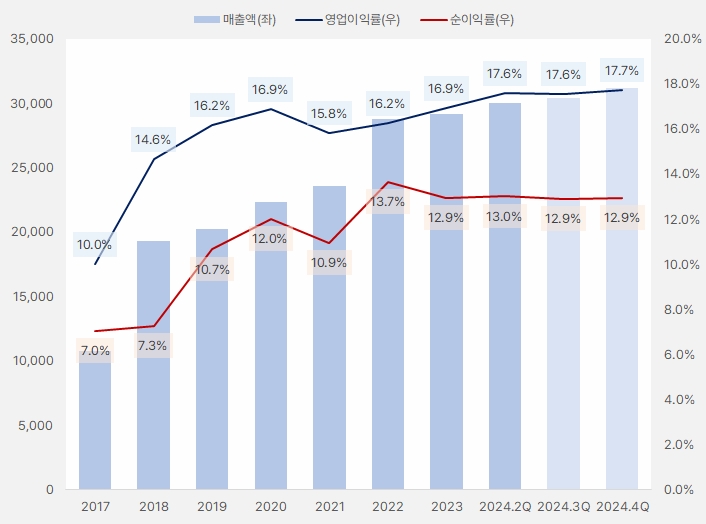

오리온 매출액은 꾸준히 증가했어요. 또, 2022년 매출액 수준을 한 단계 증가시켰어요. 영업이익률과 순이익률은 각각 17%, 13% 수준을 꾸준히 유지하고 있어요. 매출 증가폭이 크진 않지만 꾸준히 성장했으며, 음식료 기업 중 가장 매력적 수익성을 보였어요.

[그래프] 실적 흐름(단위: 억원)

(자료: 인리치타임스, 전자공시시스템, 네이버 금융)

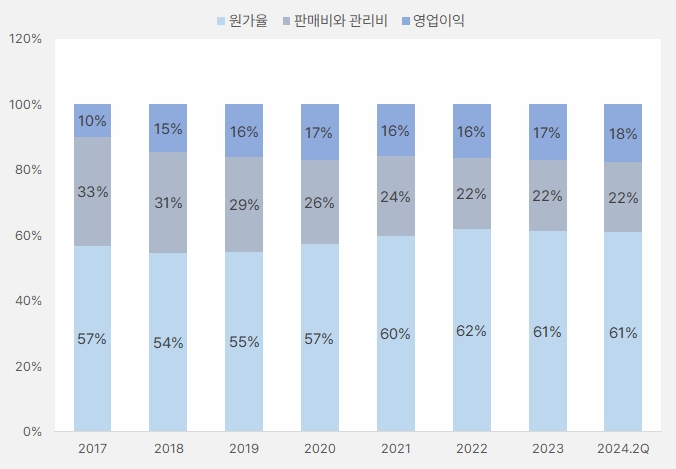

회사 영업이익률이 높은 이유를 자세히 살펴볼게요. 원가율은 60% 수준까지 상승했어요. 그러나, 회사는 판매비와 관리비를 효율적으로 관리하는 능력을 보여주었는데요. 2017년 33% 수준이던 판매비와 관리비는 꾸준히 하락해 올해 2분기 기준 22%를 기록했습니다. 즉, 원가율은 높아졌으나, 판매비와 관리비를 효율적으로 관리해 높은 수익성을 보여주었습니다.

[그래프] 수익구조

(자료: 인리치타임스, 전자공시시스템)

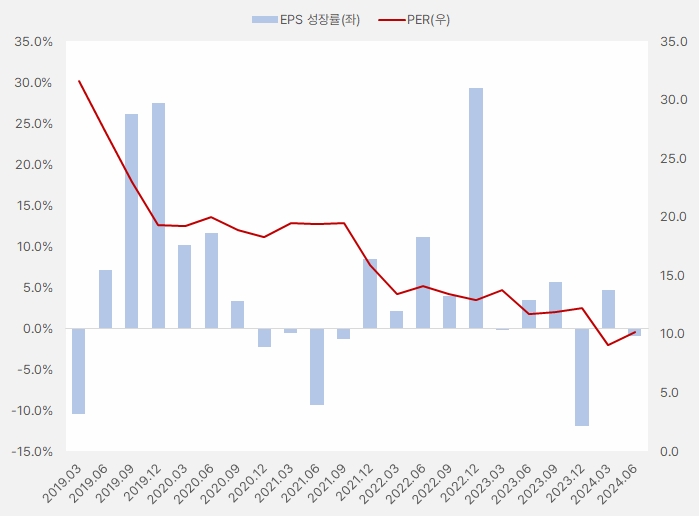

2019년부터 EPS 성장한 횟수가 역성장한 경우보다 많았어요. 또, EPS 성장률이 감소율보다 더 큰 모습을 보여준 점이 주목됩니다. 그러나 최근 EPS 성장률이 많이 줄었다는 점에서 아쉬움이 남습니다.

[그래프] EPS 성장률·PER(연환산)

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

증권가에 따르면 오리온은 올해 연간 기준 EPS는 약 8% 성장할 것으로 기대돼요. 올해 연간 실적과 최근 주가 기준 PER은 9.68배로 예상해요. PER과 EPS 성장률을 기준으로 주가 수준을 판단한다면, 저평가 매력은 크지 않은 것으로 보입니다.

밸류업 분위기 타고 ‘주가 강하게 반등’

오리온 주가는 최근 변동성이 큰 모습을 보였는데요. 먼저, 올해 1월 중순 주가가 하루만에 18% 가까이 떨어진 적도 있어요. 이로 인해 11만원이 넘던 주가는 9만원까지 한순간에 떨어졌어요. 이후 변동성이 큰 모습을 보였어요.

[차트] 오리온 주가 흐름(일봉, 최근 1년)

(자료: 키움증권)

그러다 오리온은 정부가 발표한 ‘밸류업 지수’ 종목으로 선정되며 주가가 강하게 반등하는 모습을 보였어요.

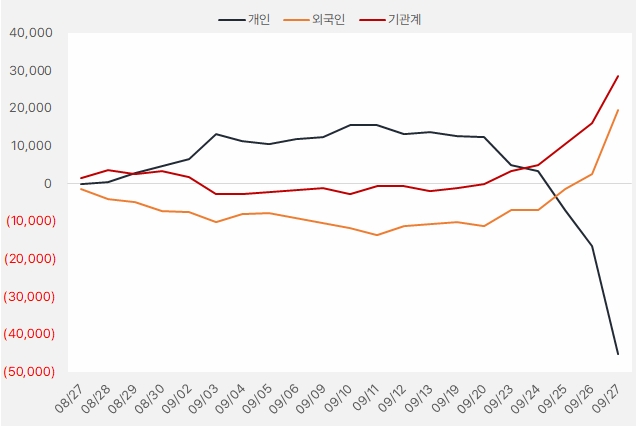

최근 오리온 주가 상승 뒤에는 기관과 외국인의 강한 매수세가 있었어요. 지난 한 달동안 기관과 외국인은 오리온 주식에 각각 285억원, 194억원을 투자했어요. 특히, 두 투자주체는 9월 23일부터 5거래일 연속 순매수하며 강한 관심을 드러냈어요.

[그래프] 누적 순매수 현황(2024.8.27~9.27, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

(자료: 인리치타임스, 키움증권)

최근 증권가가 제시한 오리온 목표주가 평균은 13만6667원입니다. 단, 목표주가는 유지된 가운데 EPS가 하향 조정된 것으로 파악돼요. 27일 종가 기준 목표주가와 주가의 차이는 약 37%입니다.