{kind=link}

ㅇ 작년 호실적 = 인도 사업 성장 기대감 + 국내 식품 사업부 수익성 개선 기대

ㅇ 올해 성장 재료 = 해외 성장 + 폭염 수혜 + 수익성 개선 등 다양

18일 한국투자증권 강은지 연구원은 롯데웰푸드에 대한 리포트를 작성했다. 강 연구원은 롯데웰푸드에 대한 투자의견으로 ‘매수(유지)’를 제시했으며, 목표주가는 23만원으로 상향(27.8%↑)했다. 직전 목표주가는 18만원이었다.

강 연구원은 2026년까지 이어지는 인도 증설 모멘텀을 제시하며, “작년 10월 가동을 시작한 초코파이 3번째 라인은 1분기에 80%에 가까운 가동률을 기록했을 것으로 추정한다”며, “가동 2개 분기 만에 높은 가동률을 기록한 만큼 향후 초코파이 라인 추가 증설 가능성 또한 높다고 판단한다”고 전했다.

이어 “올해 하반기에는 인도 동부 지역에 위치한 푸네 빙과 신공장 가동이 시작될 예정이다”며, “현재 푸네 빙과 공장은 인도 정부의 건축물 사용 승인을 대기 중이며, 초기 가동 CAPA(생산능력)는 약 1200억원 규모가 될 것으로 예상한다”고 설명했다.

또, “2025년 하반기 가동을 계획 중인 첫 빼빼로 해외 공장 또한 인도에 건설 중이다”며, “신규 공장 스케줄 감안 시 인도 건·빙과 법인 합산 매출액은 2026년까지 매해 두 자릿수 매출액 성장률을 기록할 전망이다”고 분석했다.

올해도 ‘역대급 더운 날씨’가 예상됨에 따라 최근 빙과류 제품을 판매하는 기업의 주가가 강세를 보였다. 강 연구원은 “기상청은 올해 6~8월 기온이 평년 대비 높을 것으로 예상하고 있으며, 실제 6월 중순인 지금까지 평년보다 높은 기온이 지속되고 있다”며, “롯데웰푸드 빙과 사업은 최근 SKU(재고관리를 위한 최소 단위, Stock Keeping Unit) 축소를 마무리하고 ZERO, 0 칼로리 아이스크림 등 신제품을 적극적으로 출시하고 있어 빙과 시장 점유율 상승이 기대된다”고 설명했다.

이어 “인도 또한 기상 당국이 최고 단계의 폭염 경보를 발령하는 등 더운 날씨가 이어지고 있어 2분기 빙과 판매량이 전년 동기 대비 증가할 전망이다”고 분석했다.

높은 EPS 성장 전망, 걱정을 지우다

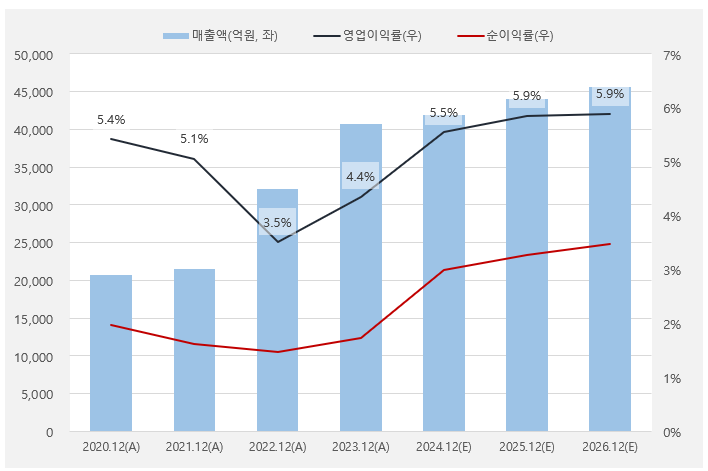

롯데웰푸드 매출액은 꾸준히 증가했다. 단, 수익성을 나타내는 영업이익률과 순이익률은 상승과 하락을 반복하는 모습이다. 영업이익률은 지난 2022년 3.5%로 저점을 찍은 후 반등해 작년 4.4%로 0.9% 포인트 상승했다. 그리고 그 기세를 계속 이어갈 것으로 기대된다.

[그래프] 실적 흐름

(자료: 인리치타임스, 네이버 금융)

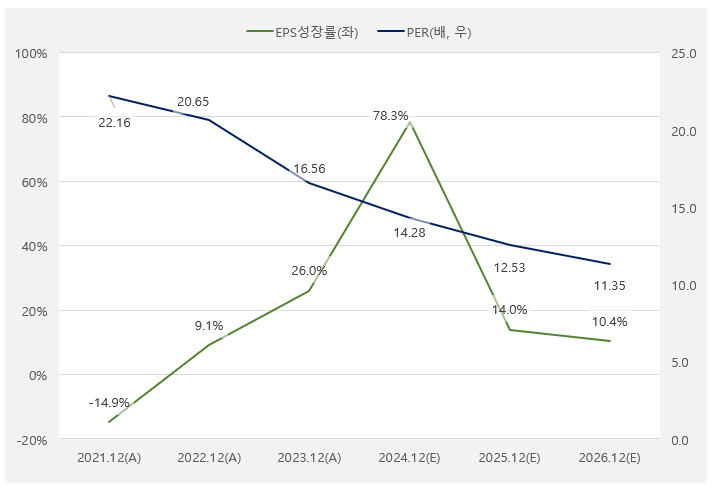

작년 크게 늘어난 EPS는 올해 더 큰 성장을 이뤄낼 것으로 기대된다. EPS는 2023년 7476원 → 2024년 1만3327원으로 증가할 것으로 보인다. 올해 예상 실적과 최근 주가를 기준으로 계산한 PER은 14배 수준이다. 올해 높은 EPS 성장률을 기록할 것으로 기대된다는 점에서 PER은 감당할 수 있는 정도라 해석된다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

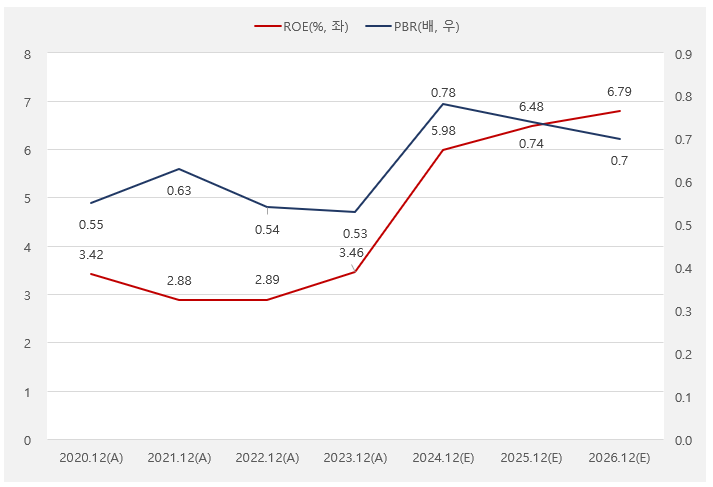

한편, ROE는 올해 6% 수준까지 상승할 것으로 기대된다. 롯데웰푸드 PBR은 과거부터 지금까지 1배를 넘는 시기가 없었지만, 최근 주가가 상승하며 0.8배 수준을 넘은 것으로 확인됐다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

기관의 관심을 한 몸에

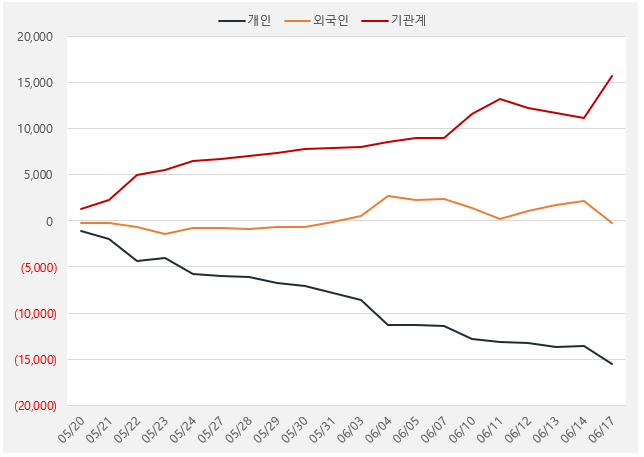

최근 한 달간 기관은 롯데웰푸드를 꾸준히 사모은 것으로 나타났다. 뿐만 아니라 최근 비중을 줄이는 듯 했다가 다시 이전보다 더 많이 순매수하며 롯데웰푸드에 대한 관심을 드러냈다. 한편, 외인은 큰 지분 변화가 없었던 가운데, 개인은 롯데웰푸드 주식을 꾸준히 순매도한 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.5.20~6.17, 단위: 백만원)

(자료: 인리치타임스, 키움증권)