{kind=link}

한전KPS는 얼마 전 살펴본 금화피에스시의 경쟁사입니다. 회사는 전력 설비를 정비하는 사업을 해요. 2분기 기준 사업 구분별 매출 비중은 △화력 33.19% △원자력/양수 40.9% △송변전 6.9% △대외 6% △해외 11.15%입니다.

이익 반등 눈에 띄어

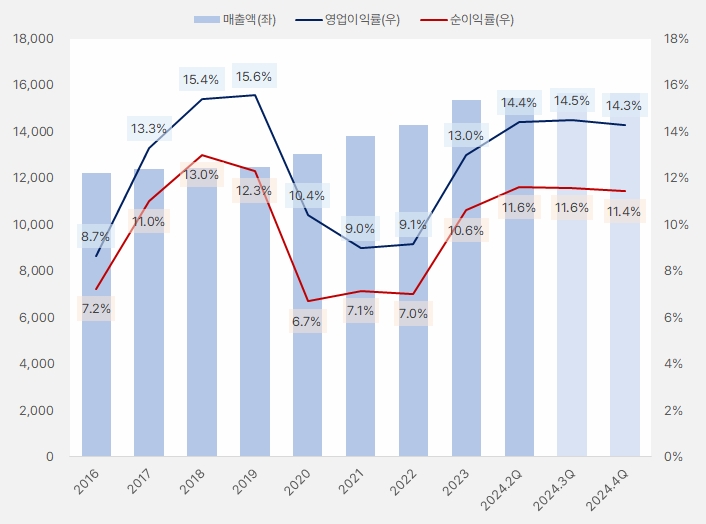

회사 매출액은 작년까지 꾸준히 증가했어요. 그러나 올해는 증가 폭이 크지 않을 것으로 보입니다.

영업이익률과 순이익률은 2020년부터 2022년까지 부진했는데요. 이후 반등에 성공해 올해는 영업이익률과 순이익률이 각각 14%, 11%대를 기록할 것으로 보여요.

[그래프] 실적 흐릅

(자료: 인리치타임스, 전자공시시스템, 네이버 금융)

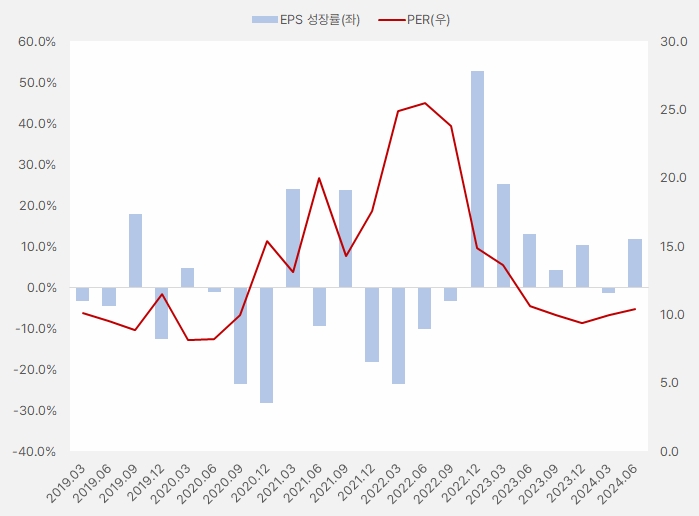

2021년 4분기부터 2022년 3분기까지 역성장하던 EPS는 2022년 4분기 강하게 반등했어요. 이후 올해 1분기를 제외하고 모두 성장하는 모습을 보였어요.

EPS 성장세 지속… PER 매력 높아져

[그래프] EPS성장률·PER

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

최근 EPS 성장이 눈에 띄는 가운데 PER이 계속 하락했어요. 이는 투자 매력도가 더 커지고 있다고 해석할 수 있죠.

함께 상승한 ROE와 PBR

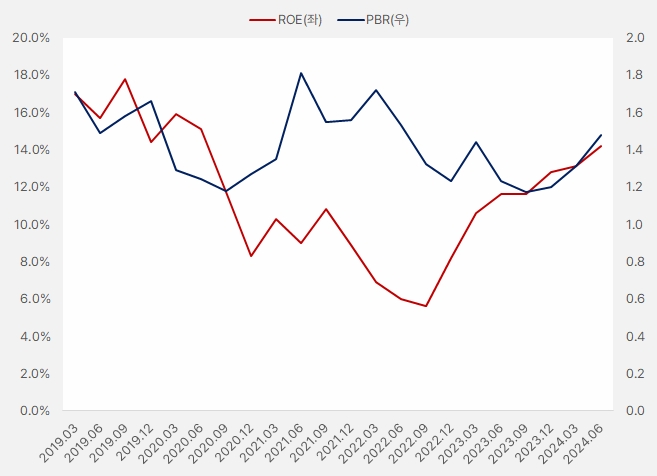

실적 회복은 ROE 상승으로도 이어졌어요. 2022년 4분기부터 반등한 ROE는 올해 2분기까지 꾸준히 상승해 14%까지 올랐어요. 단, 과거 높았던 시절 ROE가 15%를 넘어 17%대를 기록했다는 점에서 아쉬움이 남아요.

[그래프] ROE·PBR

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

PBR은 최고 1.81배에서 죄소 1.17배를 기록했어요. 현재 PBR은 1.5배 수준으로, 과거 PBR 범위에서 중간 정도 수준을 보이고 있어요.

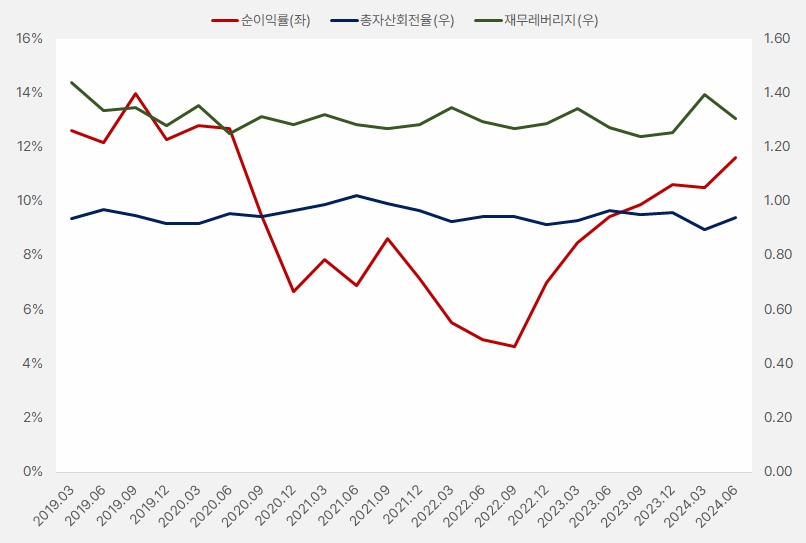

ROE 상승 배경에는 ‘순이익률 상승’이 가장 큰 역할을 했어요. 총자산회전율과 재무레버리지는 크게 변하지 않았어요.

[그래프] 듀퐁 분석

(자료: 인리치타임스, 전자공시시스템)

올해도 기대되는 ‘배당’

한전KPS는 배당주로도 알려졌어요. 이익이 줄어든 2020년부터 2022년까지 배당이 과거 대비 줄었지만, 실적을 회복한 2023년 배당을 다시 크게 늘렸어요.

주당 배당금이 줄었던 기간 배당수익률은 3%대까지 하락했는데요. 다시 배당을 늘린 작년 배당수익률은 6.3%를 기록하며 배당 매력이 커졌습니다. 만약 작년 주당 배당금을 올해도 지급한다면, 24일 종가 기준 배당수익률은 약 5.2%입니다.

[그래프] 배당금

(자료: 인리치타임스, 전자공시시스템)

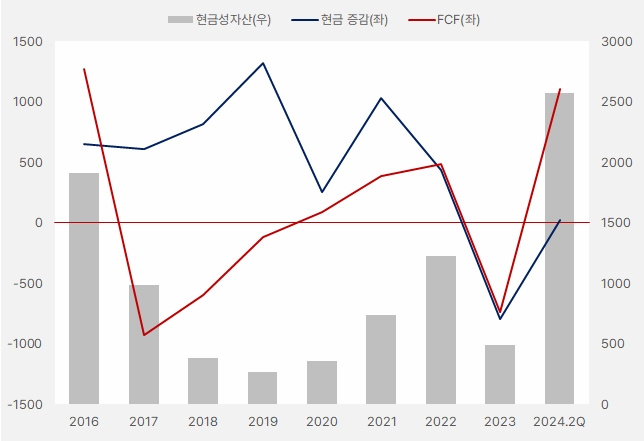

실적 개선과 현금성 자산이 크게 늘었어요. 이에 올해도 배당을 지급하는데 문제가 없을 것으로 보여요. 또, 배당주로서 매력을 올해도 보여줄 가능성이 커 보입니다.

[그래프] 현금 흐름

(자료: 인리치타임스, 전자공시시스템)

미래에셋 “목표주가 13%↑”

24일 류제현 미래에셋증권 연구원은 한전KPS에 대해 “죽었던 원전이 살아났다”며, “최근 국내외 원전 사업이 활기를 띄면서 운전 정비 수요의 장기적인 확대가 전망된다”고 설명했어요.

또, “원전이 이끄는 실적, 하반기에도 이어질 것이다”며, “LNG 발전원 증가, 석탄 발전원 가동률 하락 등 친환경 에너지 정책이 영향을 미치고 있지만, 원전 계획 예방정비가 증가할 것이다”고 분석했어요. 이에 목표주가를 5만원으로 상향하며 기대감을 드러냈어요.

외인+기관, 쌍끌이 매수 = 주가 상승

최근 1년 한전KPS 주가는 상승세를 보였어요. 또, 어느 기간에는 변동성이 아주 큰 모습도 보였습니다.

[차트] 한전KPS 차트(일봉, 최근 1년)

(자료: 키움증권)

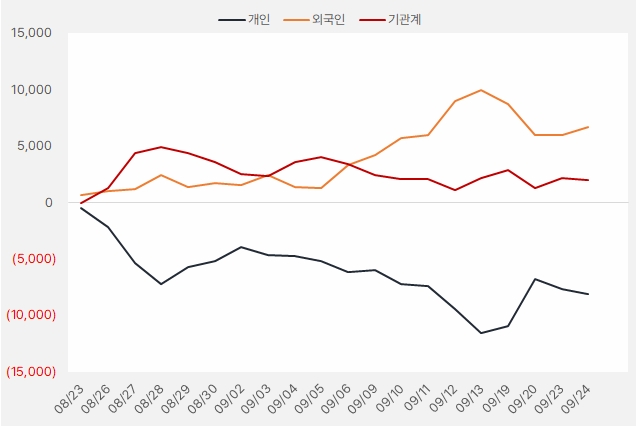

지난 한 달간 한전KPS 주식에 가장 큰 관심을 보인 투자주체는 외국인입니다. 해당 기간 외국인은 약 66억원의 주식을 순매수했는데요. 그러나 최근 그 매수세는 많이 줄어든 모습입니다.

외국인 다음으로 기관이 19억원을 투자했는데요. 단, 과거 흐름을 봤을 때 큰 변화는 없었던 것으로 확인됩니다.

[그래프] 누적 순매수 현황(2024.8.23~9.24, 단위: 백만원)

(자료: 인리치타임스, 키움증권)