{kind=link}

에스앤에스텍 주가는 최근 1년 부진한 흐름을 보입니다. 주가는 지난해 11월 28일 최고 5만4200원을 기록한 후 하락 반전해 현재까지 하락세를 이어옵니다. 그리고 주가는 어느새 최고점 대비 반 이상 떨어진 2만5000원 선에 거래되고 있어요.

[차트] 에스앤에스텍 주가 흐름(일봉, 최근 1년)

(자료: 키움증권)

주가 하락을 보면서 우리는 고민에 빠집니다. 주식을 싸게 살 기회일까? 아니면 떨어진 만한 이유가 있는 것일까? 한 번 살펴보겠습니다.

성장성+고수익 = 투자매력 넘친다

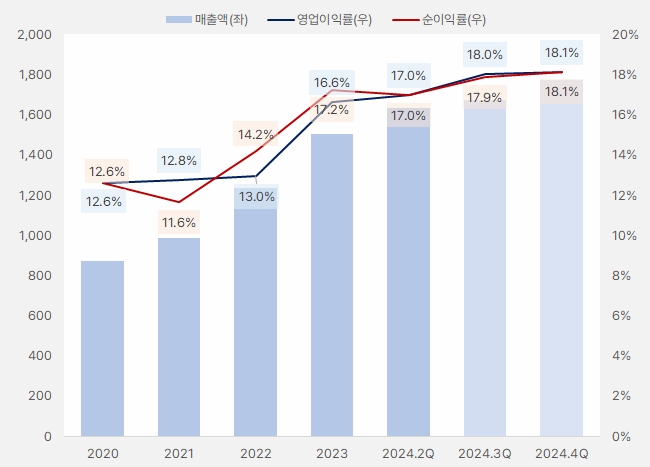

에스앤에스텍은 꾸준히 성장하면서 많은 이익을 남기는 매력적인 종목입니다. 영업이익률과 순이익률은 계속 상승해 올해 2분기 연환산 기준 17%까지 올랐어요. 또, 향후 이익률은 18%까지 수준으로 오를 것으로 기대돼요.

[그래프] 실적 흐름

(자료: 인리치타임스, 전자공시시스템, 네이버 금융)

다만, 아쉬운 점은 성장률이예요. 과거 매출액 성장률이 20%를 넘는 시절이 있었는데요. 최근에는 10%에도 미치지 못하면서 성장 매력도가 감소했어요. 정리하면 꾸준히 성장하는 매력은 여전하지만, 성장 폭은 줄었어요.

EPS, 증가와 감소를 반복하다

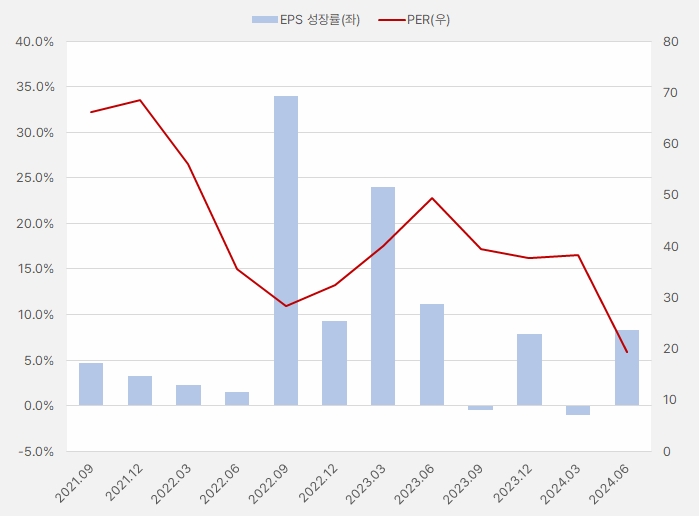

과거 EPS는 성장 폭의 차이는 있었지만 꾸준히 증가하는 모습을 보였어요. 그러나 2023년 3분기 처음으로 역성장을 기록했어요. 이러한 역성장은 2024년 1분기 다시 한 번 일어났습니다.

EPS는 작년 2분기부터 올해 2분기까지 증가 후 감소, 다시 증가 후 감소를 반복하는 흐름이예요. 안정적인 성장 흐름을 원하는 투자자 입장에서는 매력이 떨어질 수 밖에 없어요. 반대로, 이러한 패턴을 이용해 투자전략을 세울 수도 있어요.

[그래프] EPS 성장률·PER(연환산 기준)

(자료: 인리치타임스, 전자공시시스템, 네이버 금융)

올해 2분기 연환산 실적과 23일 주가 기준 PER은 19.3배로, 역사상 가장 낮은 수준이예요. 단, 최근 EPS 성장률이 들쑥날쑥하면서 투자매력이 줄었다는 점에서 PER이 낮아질 만했다고 풀이할 수 있어요.

ROE·PBR 매력 ‘크다’

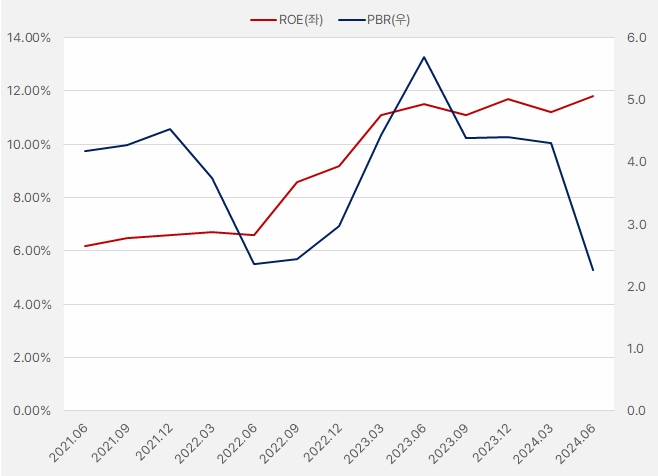

ROE는 꾸준히 상승하는 모습을 보였어요. 작년 1분기 11%를 넘은 ROE는 이후에도 이 수준을 꾸준히 유지했어요. 단, ROE 상승 폭이 줄어든 점은 눈여겨 봐야합니다. 성장에 점수를 많이 부여하는 투자자에게 에스앤에스텍은 다소 아쉬울 수 있습니다.

[그래프] ROE·PBR(연환산 기준)

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

PBR은 최근 크게 떨어졌는데요. ROE가 상승하는 가운데 PBR이 크게 떨어져 투자매력은 커졌다고 할 수 있어요. 또, 현재 PBR 수준은 과거 저점과 비슷한 수준이예요. ROE와 PBR을 투자지표로 삼는다면, 에스앤에스텍에 관심을 둘 만 합니다.

듀퐁분석으로 ROE 해부해보니

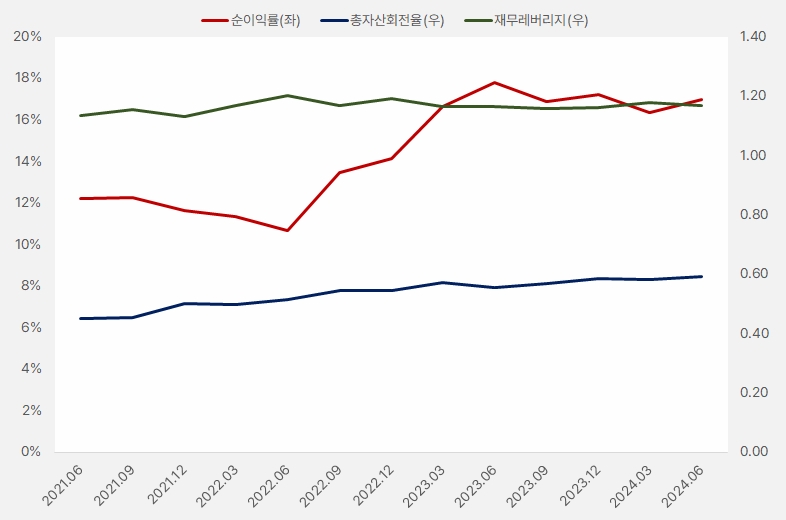

듀퐁분석은 ROE가 어떻게 구성되어있는지 알아보는 방법입니다. 듀퐁분석에 의하면 ROE는 3가지 변수로 나눌 수 있는데요. 순이익률, 총자산회전율, 재무레버리지입니다. 그리고 이 3가지 변수를 모두 곱하면 ROE가 나옵니다.

여기서 순이익률은 ‘수익성’을 나타내며, 총자산회전율은 ‘효율성’을 알려줍니다. 재무레버리지로는 ‘재무구조’를 확인할 수 있어요. 보통 순이익률과 총자산회전율은 높을수록 좋습니다. 그러나 재무레버리지는 ‘적정한 수준’이 좋은데요. 만약 높거나 낮은 수준으로만 따진다면 ‘낮을수록’ 좋다고 해석할 수 있어요. 단, 재무레버리지가 지나치게 높다면 주의해야 합니다.

에스앤에스텍은 총자산회전율과 재무레버리지가 안정적으로 유지되는 가운데 순이익률 변화에 따라 ROE가 오르내린다는 사실을 알 수 있어요.

[그래프] 듀퐁분석(연환산 기준)

(자료: 인리치타임스, 전자공시시스템)

결론: 기대치를 낮추고 최대한 싸게 산다면

투자자는 ‘성장 매력’에 가장 큰 가격을 지불합니다. 그런 의미에서 에스앤에스텍이 ‘가장 잘 나가던 시절’은 지나갔다고 해석할 수 있어요. 단, 매력이 없는 것은 아닙니다. 꾸준한 성장성과 높은 수익성은 에스앤에스텍 매력을 부각시켜 줍니다.

결국 성장매력이 아쉬운 만큼 매수 단가에 신경써야 합니다. 쉽게 말해 최대한 싸게 사야 돈을 벌 수 있어요. 그런 의미에서 과거 밸류에이션을 참고한다면 현재 투자매력은 커졌다고 할 수 있습니다. 그러나 절대적 기준으로 PER 20배와 PBR 2배 수준은 낮다고 말하기 애매합니다. 이를 보완할 추가적인 매력이 필요한 이유입니다.

에스앤에스텍은?

에스앤에스텍은 반도체·디스플레이 노광 공정의 핵심 재료로 사용되는 포토마스크 원재료(블랭크마스크)를 판매하는 회사입니다. 회사 주요 고객으로는 삼성전자, 삼성디스플레이, SK하이닉스, LG디스플레이 등입니다.

2분기 기준 사업부문별 매출 비중은 △블랭크마스크 94.6% △신기술사업금융업 4.42% △바이오 및 과학기술 컨설팅 0.93%입니다. 내수와 수출 비중은 각각 56%, 44%입니다.

최근 여의도는 에스앤에스텍에 대한 목표주가를 낮추는 모습인데요. 지난 8월 21일 이경아 신한투자증권 연구원은 목표주가를 5만5000원으로 낮추었어요. 그 이전인 7월 30일 이동주 SK증권 연구원도 목표주가를 4만5000원으로 하향하며 기대감을 낮췄어요.