{kind=link}

하이록코리아는 지난 인리치타임스 기사 ‘클래시스, 리노공업 등 ‘절대 매력’ 가진 고수익성 종목 18선’에 포함된 종목 중 하나예요. 이 기사는 영업이익률이 높은 종목 18개를 소개했었어요.

영업이익률 상승 ‘매력적’

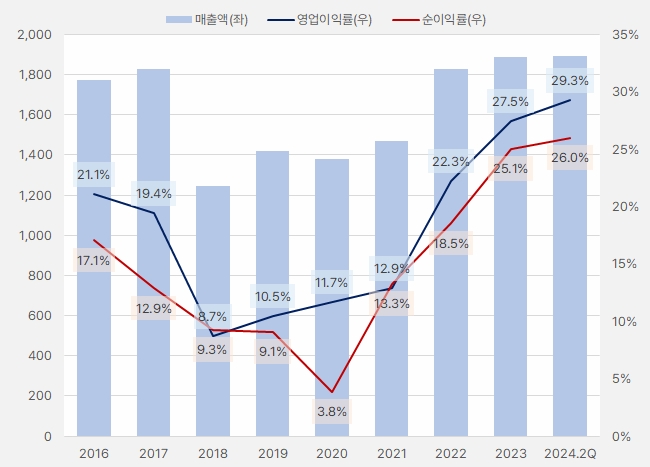

하이록코리아 영업이익률은 최근 상승세를 보이는데요. 2018년 8.7%였던 영업이익률은 지속적으로 상승해 2022년 22.3% → 2023년 27.5% → 2024년 2분기 연환산 기준 29.3%까지 올랐어요. 특이한 점은 매출액 증가보다 영업이익률 상승 폭이 더 크다는 건데요.

[그래프] 실적 흐름

(자료: 인리치타임스, 전자공시시스템)

원가율 관리, 영업이익률 상승으로

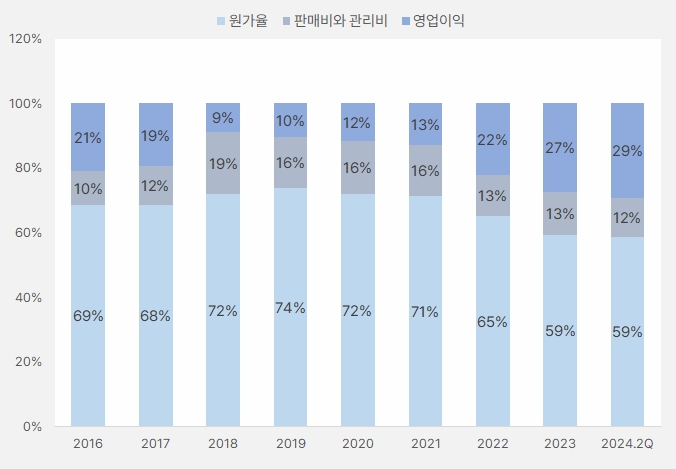

영업이익률 상승에는 원가율 관리가 있었어요. 매출원가율이 2018년부터 2021년까지 72~74% 사이를 보였는데요. 2022년 65%까지 하락한 원가율은 2023년과 2024년 2분기 59%까지 하락했어요. 이에 영업이익률이 상승하는 결과를 낳았어요.

[그래프] 비용 구조

(자료: 인리치타임스, 전자공시시스템)

성장성이 아쉬우니 PER이

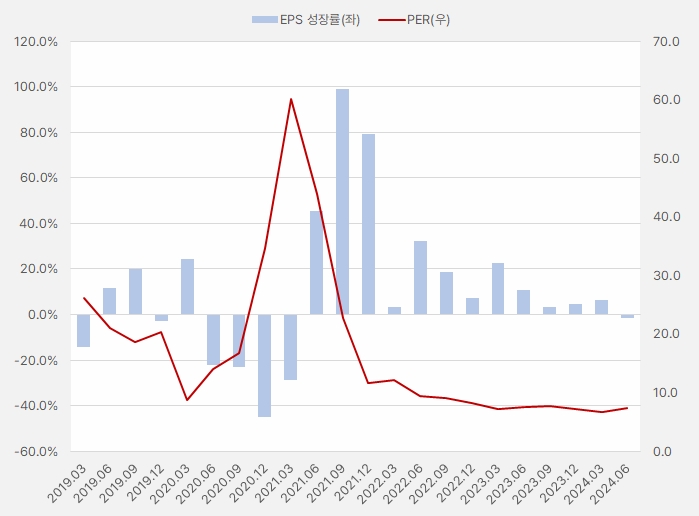

주가는 선행지수, 실적은 후행지수라고 하죠. 실적이 성장할 것으로 기대된다면 현재 주가는 상승세를 탑니다. 아래 그래프에서 EPS 성장률보다 PER 상승이 빨랐던 이유죠. 하이록코리아 PER은 2021년 1분기 60배 수준까지 상승했다가 이후 하락해 최근 10배 이하에서 거래되고 있습니다.

[그래프] EPS 성장률&PER

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

ROE와 PBR로 판단하자

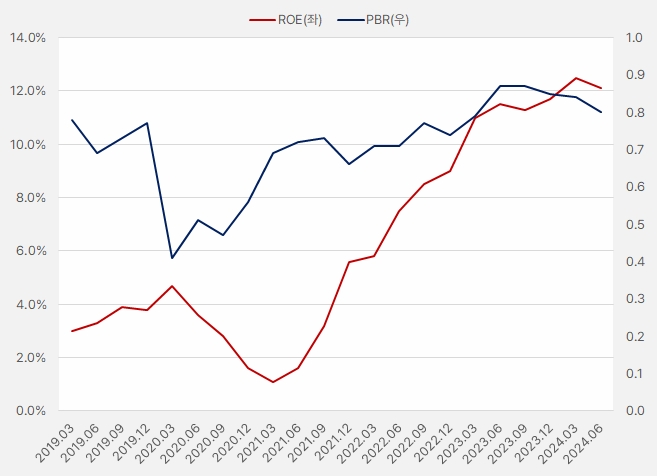

PER이 하향 안정화된 이유는 EPS 성장률이 계속 저조한 것이 이유로 보입니다. 앞서 실적 흐름에서 살펴봤듯이 하이록코리아는 수익성이 개선되었지만 실적 성장은 아쉬웠는데요. 주식시장은 이러한 하이록코리아에 높은 가격을 쳐주지 않는 모습입니다.

그러나 ROE와 PBR을 기준으로 본다면 얘기가 달라지는데요. 하이록코리아 수익성이 계속 상승하는 만큼 ROE도 상승하는 모습을 보입니다. ROE 상승과 함께 PBR도 오르는 모습을 보였어요. 즉, 하이록코리아는 성장성보다는 수익성과 PBR을 기준으로 판단하는 것이 더 효과적이라 판단합니다.

[그래프] ROE&PBR

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

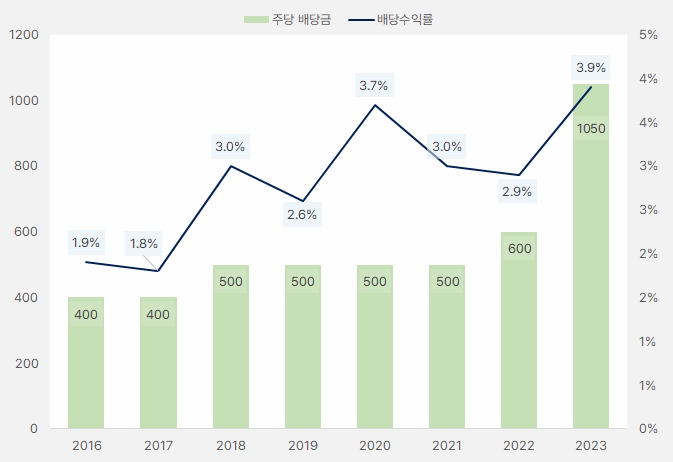

커지는 배당 매력… 올해도 기대된다

주당 배당금 증가가 눈에 띄어요. 하이록코리아는 작년 주당 배당금으로 1050원을 주었어요. 배당수익률은 3~4%대를 보이며 매력적인 수준을 보였어요. 9월 20일 종가와 작년 주당 배당금 기준 배당수익률은 4.13%입니다.

[그래프] 주당 배당금&배당수익률

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

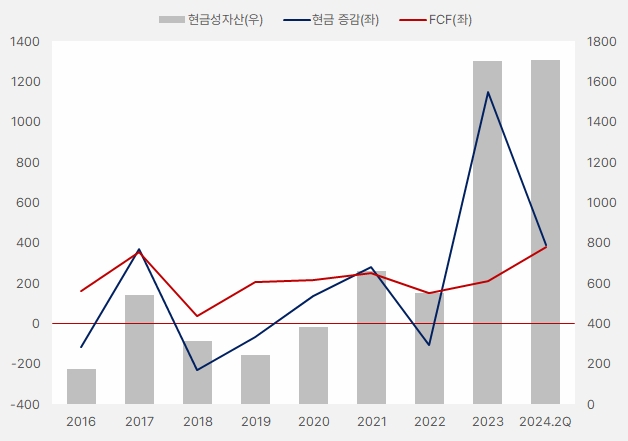

하이록코리아는 2분기 기준 현금성자산으로 1707억원을 보유한 것으로 나타났어요. 또, FCF(잉여현금흐름)이 증가하는 모습을 보여 올해 배당을 지급하는데 무리가 없을 것으로 판단해요.

[그래프] 현금성자산·현금 증감·FCF(단위: 억원)

(자료: 인리치타임스, 전자공시시스템)

조선 관련주인데, 조선주가 아닌

하이록코리아는 조선주 관련주로도 언급되는데요. 그러나 최근 조선 관련주 주가가 상승세를 보인 가운데 하이록코리아 주가는 지지부진한 흐름입니다. 하이록코리아가 조선뿐만 아니라 다른 산업과도 연관성이 있기 때문에 조선 관련주로 부각되지 않는 모습입니다.

[차트] 하이록코리아·HD현대중공업 주가 비교

(자료: 인베스팅닷컴)

단, 하이록코리아가 긍정적인 업황 분위기를 타고 실적 성장과 수익성 개선을 이어간다면 시장은 언젠가 그 가치를 알아줄 것입니다.

하이록코리아는?

하이록코리아는 계장용 관이음쇠와 밸브를 생산하는 회사예요. 회사가 만든 제품은 △석유화학 △조선 △발전 △반도체 △철도차량 등 다양한 분야에서 사용됩니다.

올해 2분기 기준 품목별 매출 비중은 △하이록 피팅 36.8% △바이트 타입 피팅 7.6% △파이프 피팅 1.5% △하이록 밸브 37.4% △기타 16.7%입니다. 같은 시점 내수와 수출 비중은 각각 55%, 45%예요.