{kind=link}

12일 신한투자증권은 에이에스텍 리포트를 작성했어요. 제목은 ‘온난화와 함께 가는 회사’입니다. 허성규 신한투자증권 연구원은 투자의견과 목표주가를 제시하진 않았어요.

에이에스텍은 유기 자외선 차단 원료를 생산하는 회사예요. 회사가 생산하는 원료는 백탁 현상(피부에 바르면 하얗게 뜨는 것)을 일으키지 않는 것으로 알려졌어요. 올해 2분기 기준 자외선 차단제 원료가 매출의 85%를 차지해요. 또, 수출과 내수 비중은 각각 68%, 32%로, 수출 비중이 더 큰 것으로 확인됐어요.

에이에스텍은 지난해 11월 28일 코스닥 시장에 상장됐어요. 당시 공모가는 2만8000원이었어요. 주식은 8만5000원에 거래가 시작된 후 9만6500원까지 상승한 후 하락해 7만100원에 장을 마감했어요. 공모를 받았다면 상장 당일 종가 기준 수익률은 약 150%입니다.

허 연구원은 “2023년 11월말 상장 후 현대 유통제한물량의 보호예수기간 모두 해제되며 대기물량 위험 대부분 해소된 상황이다”라며, “공모가 2만8000원과 공모 시점 시가총액 1584억원 대비 낮아진 주가로 국내 유일 유기물 자외선 차단제 원료 공급사로서 매력이 부각될 수 있는 환경이다”고 분석했어요.

그는 “기존 주력 품목 DHHB(자외선 A형 유기물 자외선 차단제)에서 범용성이 높은 BEMT(자외선 A/B형 유기물 자외선 차단제)까지 품목이 확대될 예정이다”며, “DHHB는 독일 A사와 계약 기간 종류 후 네덜란드 DSM사와 신규 계약을 체결했다”고 전했어요. 덧붙여 “독일 A사와는 새로운 물질로 신규 계약을 논의 중이다”고 설명했어요.

또, “BEMT는 자외선 A/B형 모두 차단하는 범용성 때문에 기존 DHHB보다 시장이 더 큰 원료”라며, “수요에 대응하기 위해 2공장 신규 증설을 2025년 하반기까지 목표로 하며, 최종 CAPA(생산가능능력)는 각 원료 3000톤으로 전망한다”고 말했어요.

허 연구원은 “수출액 통계 기준 독일 물량 감소, 네덜란드 증가 중이다”며, “상반기 중국과 일본 내 테스트용으로 추정되는 물량이 소폭 증가했다”고 전했어요. 이어 “고객사 다변화를 모색 중인 것으로 판단한다”며, “국내 화장품 제조사는 유기 원료 전량을 수입해 온 상황에서 가격경쟁력이 더 높은 동사 원료를 채택 중인 것으로 추정한다”고 분석했어요.

주가 밸류에이션에 대해서는 “2024년 연간 실적기준 PER은 15.8배로 절대적으로는 낮지 않은 편이다”며, “실적 추정치는 하반기 DSM의 DHHB 물량이 예쌍보다 작을 경우 감소할 수 있다”고 분석했어요. 이어 “반면, ①독일 A사와 신규 계얄 체결 ②BEMT 원료 공급 계약 체결 ③국내 화장품 제조사의 빠른 국산화로 추정치 증가 가능성이 존재한다”고 설명했어요.

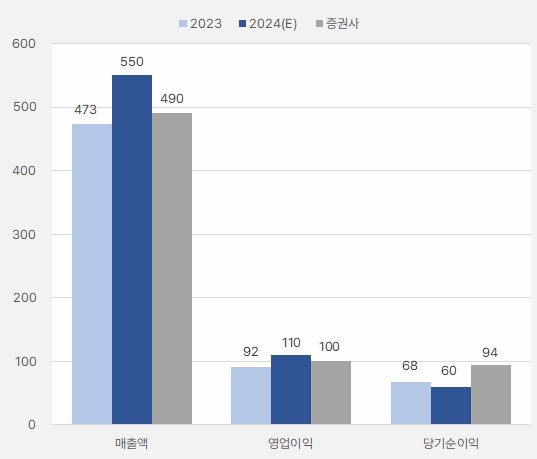

증권가는 에이에스텍 올해 매출액과 영업이익으로 각각 550억원, 110억원을 예상했어요. 이는 전년 대비 각각 16.2%, 20% 증가한 실적이예요. 한편, 신한투자증권은 이보다 낮은 매춤ㄹ액 490억원, 영업이익 100억원을 제시했고요. 신한투자증권 추정치는 컨센서스대비 10.9%, 9.1% 작습니다.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

에이에스텍 주가는 상장 후 크게 하락했다가 올해 5월 반등했어요. 그러나 이내 다시 하락세로 전환해 반등하지 못했어요.

[차트] 에이에스텍 주가 추이(일봉)

(자료: 키움증권)

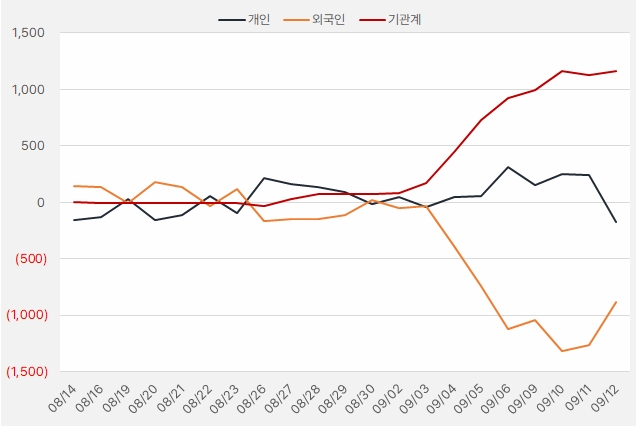

최근 1개월 기관은 에이에스텍 주식에 약 11억원을 투자했어요. 한편, 외국인은 9월 11일과 12일 이틀동안 주식을 순매수하며 바뀐 흐름을 보여주었어요.

[그래프] 누적 순매수 현황(2024.8.14~9.12, 단위: 백만원)

(자료: 인리치타임스, 키움증권)