{kind=link}

12일 한국IR협의회는 경동도시가스 리포트를 작성했어요. 제목은 ‘울산과 양산의 도시가스 공급 사업자’입니다.

리포트를 작성한 김손호 연구원은 “경동도시가스는 한국가스공사로부터 도시가스를 공급받아 울산광역시와 경상남도 양산시에 도시가스를 공급하는 회사다”며, “작년 기준 수요처별 매출 비중은 산업용 71.2%, 가정용 17.6%, 일반용 4.6%, 열병합/연료전지 3.1%, 수송용 2%, 냉난방용 1.6%다”고 설명했어요.

이어 “도시가스 공급자는 손익계산서 비용에 대한 보장과 자산 투자에 대한 보상, 이익 안정성을 더하기 위한 장치들이 더해진 요금 체계를 갇고 있다”며, “안정적 실적이 지속될 수 있는 구조”라고 설명했어요.

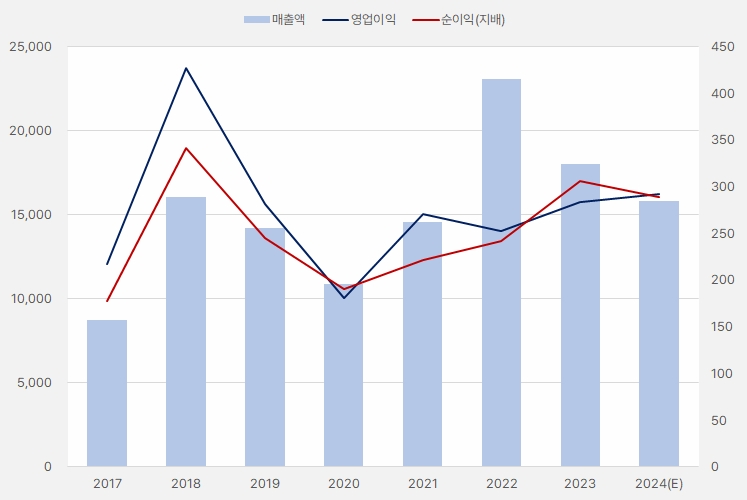

다만, 리포트에서 언급한 ‘안정적 실적’은 오해가 없어야 하는데요. 경동도시가스는 사업 구조상 ‘돈을 버는 구조’인 건 맞습니다. 그러나 안정적인 실적 성장을 뽐내지는 못했어요. 매출액은 증가와 감소를 반복하는 모습입니다. 영업이익과 순이익은 매출액 증감폭보다는 작았을 뿐 증가와 감소를 하는 흐름을 보였어요.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 전자공시스템, 한국IR협의회)

한국IR협의회에 따르면 경동도시가스는 올해 연간 실적으로 매출액 1조5836억원, 영업이익 292억원을 벌 것으로 예상돼요. 매출액은 전년 대비 12% 감소할 것으로 보이고요. 영업이익은 3.2% 증가할 것으로 예상됩니다. 영업이익률은 1.8%로 전망합니다.

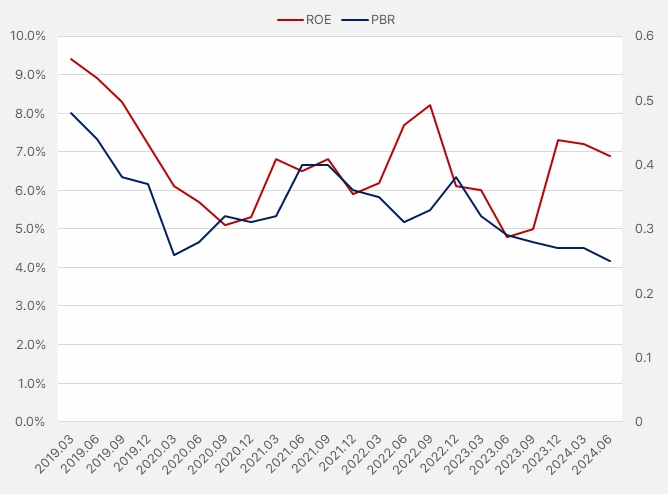

김 연구원은 “과거 6년 평균 영업이익은 283억원 수준으로 이익 체력이 지속되고 있으나 주가는 역사적 PBR 밴드 하단에서 거래되고 있다”고 설명했어요.

올해 2분기 연환산 실적기준 ROE는 6.9%입니다. 이는 과거 고점 수준인 8% 이상보다는 낮으며, 최근 상승세가 꺾인 모습입니다. 한편 PBR은 하락세를 지속했어요. 또, PBR은 오랜기간 0.5배에도 미치지 못할 정도로 시장에서 박한 평가를 받는 모습이예요.

[그래프] ROE&PBR 추이

(자료: 인리치타임스, 전자공시시스템, 한국거래소)

주가는 잠깐 급등하는 경우를 제외하면 큰 변동없는 모습을 보였어요. 또 다른 특징으로는 거래량이 많지 않고, 거래대금이 크지 않다는 점이 있어요.

[차트] 경동도시가스 주가 흐름(일봉, 최근 1년)

(자료: 키움증권)

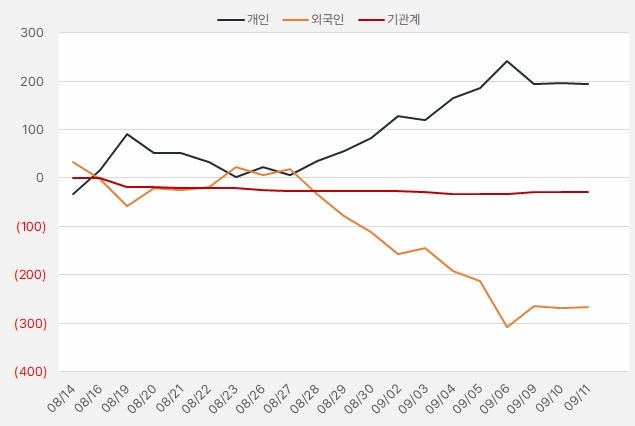

최근 한 달동안 개인은 경동도시가스 주식에 약 2억원을 투자했어요. 이 역시 크지 않은 금액으로, 활발한 거래가 이뤄나는 종목은 아니라는 것을 알 수 있어요.

[그래프] 누적 순매수 현황(2024.8.14~9.11, 단위: 백만원)

(자료: 인리치타임스, 키움증권)