{kind=link}

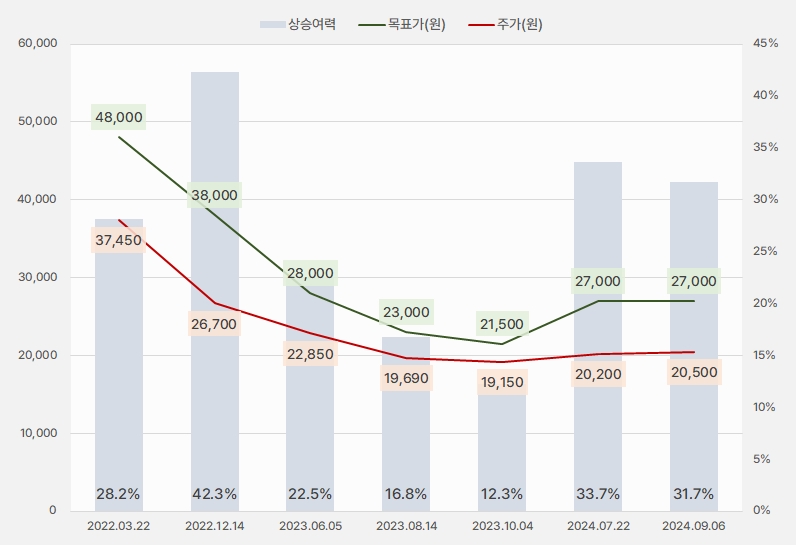

9일 IBK투자증권은 하이트진로 리포트를 발간했어요. 제목은 ‘2분기와 유사한 실적 흐름’입니다. 리포트를 작성한 김태현 연구원은 하이트진로에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘2만7000원(유지)’을 제시했어요. 상승여력은 31.7%입니다.

[그래프] 목표주가 추이

(자료: 인리치타임스, IBK투자증권)

김태현 IBK투자증권 연구원은 “3분기 매출액과 영업이익으로 각각 6835억원, 704억원을 예상한다”며, “컨센서스 대비 매출은 부합하며, 영업이익은 상회할 전망이다”고 설명했어요.

이어 “맥주 소비 위축세가 여전해 외형 성장 기대감이 제한적이지만, 가격 인상 효과와 마케팅비 절감 등으로 큰 폭의 이익 개선 흐름은 이어질 것으로 예상한다”고 분석했어요.

김 연구원은 “맥주 부문은 필라이트 이슈에 따른 출고 조절은 상당부분 마무리된 것으로 파악된다”며, “다만 맥주 시장 감소세가 여전함을 고려하면 소폭의 매출 감소가 예상된다”고 전했어요. 덧붙여 “단, 이번 분기도 영업이익은 출고가 인상분이 온전히 반영되며 134억원으로 증가할 전망이다”고 말했어요. 이는 전년 동기 대비 223% 증가한 이익입니다.

소주 부문에 대해서는 “맥주 대비 양호한 판매 흐름이 이어지는 가운데 가격 인상 효과가 더해져 매출액과 영업이익이 각각 8.8%, 83.7% 증가할 것으로 전망한다”고 말했어요. 생수 부문에 대해서는 “생수 실적은 부진하겠다”며, “고마진 하이볼 수요 감소에 따른 토닉워터 판매 축소세가 이어지며 영업이익이 작년 같은 기간 대비 45% 감소할 것으로 예상한다”고 분석했어요.

그는 “그간 수출 물량은 현재 대형마트와 편의점 중심으로 유통됐는데, 향후 유흥 채널로 판로를 확대해 나갈 전망이다”며, “베트남 소주 공장은 내년 건축공사를 시작해 2026년 하반기 시운전 이후 2027년 본격적인 생산에 들어갈 것으로 보인다”고 분석했어요. 덧붙여 “아직은 수출 판매 마진율이 국내 절반 수준으로 낮지만 베트남 공장 가동 이후 규모의 경제와 원재료 매입 비용 및 물류비 절감 등으로 개선될 전망이다”고 설명했어요.

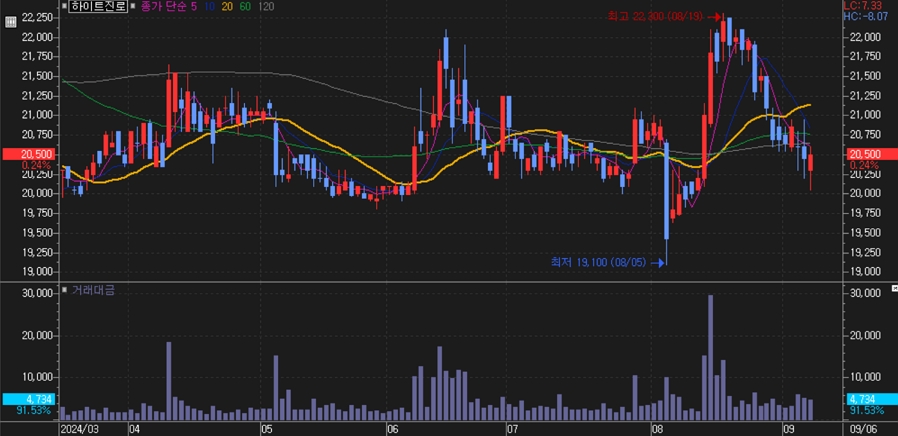

하이트진로 주가는 8월들어 급등했다가 다시 급락하는 모습을 보였어요. 주가는 최고 2만2300원에서 최저 1만9100원까지 오르내렸어요. 가격 변동폭은 약 17%입니다.

[차트] 하이트진로 주가 흐름(일봉, 최근 6개월)

(자료: 키움증권)

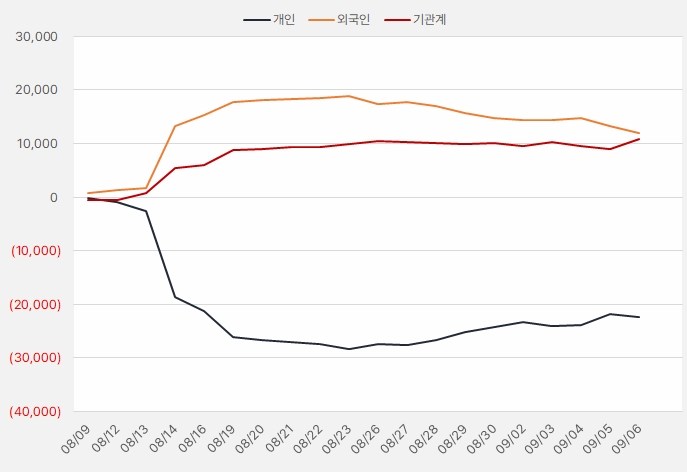

지난 한 달간 외국인과 기관은 하이트진로 주식을 순매수한 것으로 확인됐어요. 해당 기간 외국인은 약 120억원을, 기관은 107억원을 투자했어요. 단, 최근 외국인은 매도세로 돌아선 가운데, 기관은 매수세를 유지하는 모습입니다.

[그래프] 누적 순매수 현황(2024.8.9~9.6, 단위: 백만원)

(자료: 인리치타임스, 키움증권)