{kind=link}

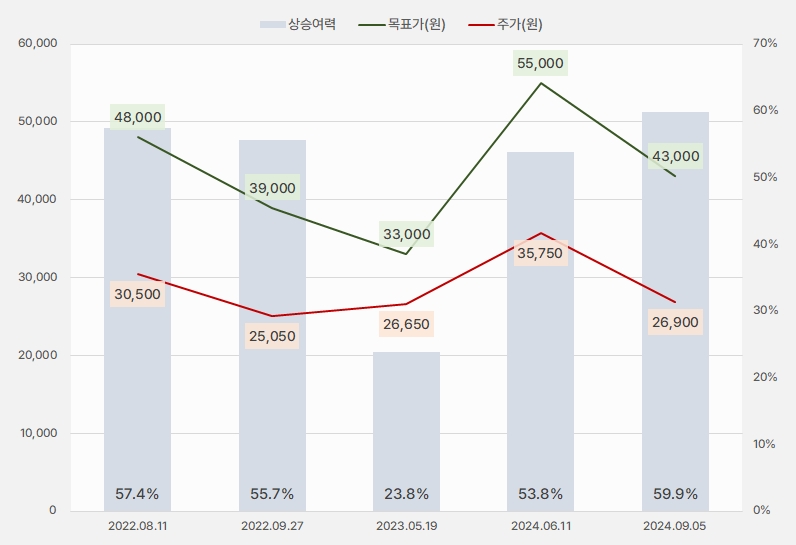

5일 신한투자증권은 원익머트리얼즈 리포트를 발간했어요. 제목은 ‘NDR 후기: 2025년을 위한 성장통’입니다. 리포트를 작성한 이경아 연구원은 원익머트리얼즈에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘4만3000원(하향)’을 제시했어요.

이번 목표주가는 지난번 대비 22% 하향된 거예요. 그러나, 주가가 더 많이 하락해 상승여력은 53.8% → 59.9%로 확대되었어요.

[그래프] 목표주가 추이

(자료: 인리치타임스, 신한투자증권)

이경아 연구원은 “7월 이후 매크로 불확실성과 IT 수급 악화로 주가가 하락했다”며, “①하반기 가동률 회복 지속 ②4분기 국내 라인 증설과 장비 셋업에 따른 공급 증가 ③2025년 해외(중국, 미국) 매출 증가 등 본격적 실적 모멘텀 확인된다”고 설명했어요.

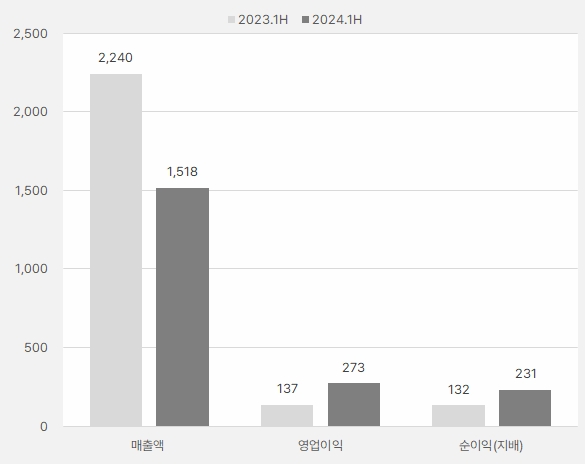

회사는 올해 상반기 매출액은 1518억원을 기록했어요. 이는 전년 대비 32% 감소했어요. 그러나 영업이익과 순이익(지배)은 각각 273억원, 231억원으로, 작년 같은 기간 대비 각각 99%, 75% 증가했어요. 영업이익률과 순이익률은 각각 18%, 15.2%예요.

[그래프] 반기 실적 비교

(자료: 인리치타임스, 전자공시시스템)

이 연구원은 상반기 실적에 대해 “①고부가 특수가스 매출 비중 증가 ②2023년 재고평가손실 환입 등 일회성 요인 제외에도 원가절감 효과가 추가 반영된 결과다”고 설명했어요.

하반기 실적에 대해서는 “매출은 전기대비 10% 이상, 영업이익률은 18% 이상을 유지할 것으로 기대한다”며, “고객사 가동률 정상화가 연초 예상대비 더디게 진행됨에 따라 하반기 실적 전망치가 소폭 하향할 것이다”고 전망했어요.

이어 “①월별 집계되는 고부가 특수가스 공급 증가 ②4분기내 고객사 국내 신규 라인 장비 셋업 완료에 따라 실적 추가 상승도 가능하다”고 설명했어요.

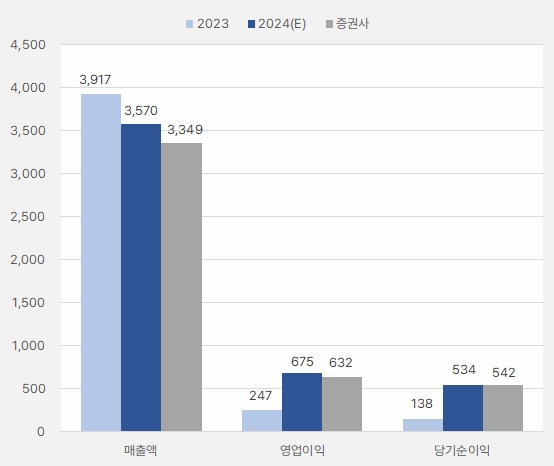

증권가는 올해 원익머트리얼즈 매출액과 영업이익으로 각각 3570억원, 675억원을 예상했어요. 신한투자증권은 이보다 작은 3349억원, 632억원을 벌 것으로 전망했는데요. 실적 전망치가 낮아지며 목표주가를 하향한 것으로 풀이돼요.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

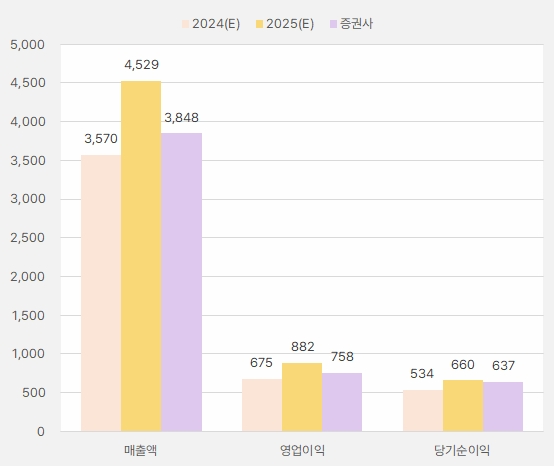

서 연구원은 “2025년 매출액과 영업이익은 각각 3848억원, 758억원을 예상한다”며, “이는 전년 대비 각각 15%, 20% 증가한 실적이다”고 분석했어요. 덧붙여 “①NAND, DRAM 가동률 정상화 ②고객사 국내 라인 증설 ③해외 매출 비중 확대로 매출과 영업이익이 동반 성장할 것으로 기대한다”고 의견을 밝혔어요.

[그래프] 2024~2025년 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

증권가와 신한투자증권 리포트를 참고한다면 전반적으로 ‘눈높이’를 낮출 필요가 있어보여요. 또, 올해보다는 내년 실적에 눈높이를 맞추고 투자전략을 고민해봐야 하는 것으로 풀이됩니다.

원익머트리얼즈 주가는 지난 4월 1일 최고 4만3850원까지 상승했어요. 이후 하락세를 보이며 부진한 흐름을 이어가요.

[차트] 원익머트리얼즈 주가 흐름(일봉, 최근 6개월)

(자료: 키움증권)

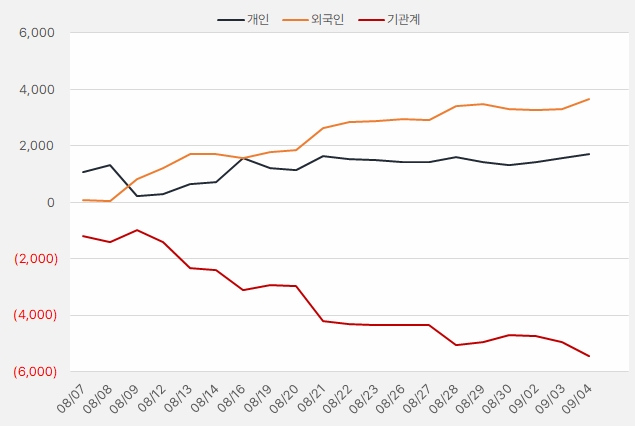

지난 한 달간 외국인은 원익머트리얼즈 주식에 약 36억원을 투자했어요. 같은 기간 개인도 17억원 투자하며 관심을 드러냈어요.

[그래프] 누적 순매수 현황(2024.8.7~9.4, 단위: 백만원)

(자료: 인리치타임스, 키움증권)