{kind=link}

티앤엘은 창상피복재, 마이크로니들 패치, 골절치료용 고정재를 제조·판매하는 회사예요. 창상피복재는 상처를 보호하며, 오염을 방지하는 역할을 하는데요. 올해 2분기 기준 매출 비중은 창상피복재가 90%로 주를 이룹니다.

[사진] 티앤엘 제품 정보

(자료: 티앤엘)

회사 매출은 수출 비중이 더 큰 것으로 확인됐어요. 2분기 실적 기준 수출과 내수 비중은 각각 74%, 26%입니다. 이에 달러 가치가 상승하면 추가적인 이익을 벌 수 있어요. 단, 회사는 환율 변동 위험을 회피하는 투자상품을 가입하지 않았는데요. 달러 변동에 따라 순이익이 변동될 수 있다는 점을 유의해야 해요.

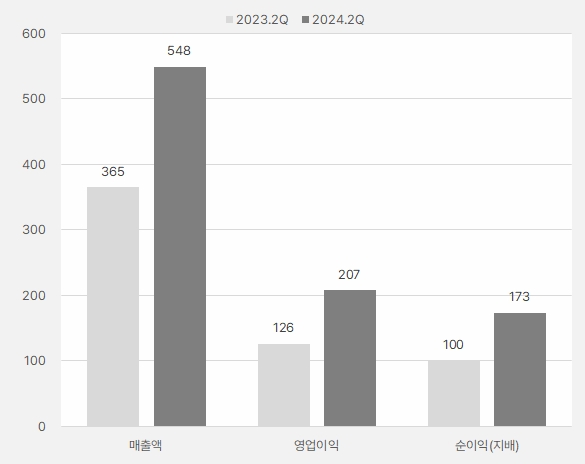

티앤엘은 2분기 인상적인 실적을 알렸는데요. 매출액과 영업이익은 전년 동기 대비 각각 50.4%, 65.1% 증가한 548억원, 207억원을 기록했어요. 영업이익률은 34.5%에서 37.8%로 올랐어요.

같은 기간 순이익(지배)는 173억원을 벌었는데요. 이는 작년 같은 기간 대비 72.6% 증가한 거예요. 순이익률은 작년 2분기 27.5%에서 4.1% 포인트 상승한 31.6%를 기록했어요.

[그래프] 2분기 실적 확인

(자료: 인리치타임스, 전자공시시스템)

백지우 신한투자증권 연구원은 2분기 실적에 대해 “매출액은 시장 컨센서스에 부합했으며, 영업이익은 상회했다”며, “고수익성 제품 판매 확대와 영업 레버리지 효과를 확인했다”고 설명했어요. 이어 “해외 매출액은 450억원으로 국내 매출보다 가파르게 성장했다”고 덧붙였어요.

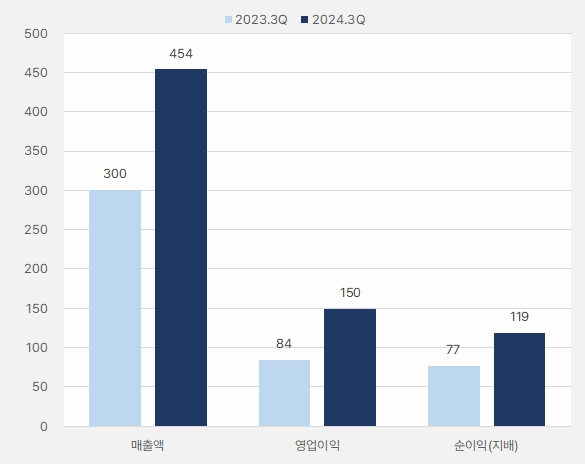

회사는 좋은 실적 흐름을 3분기에도 이어갈 것으로 기대되는데요. 3분기 매출액과 영업이익은 각각 454억원, 150억원을 기록할 것으로 예상돼요. 이는 전년 동기 대비 각각 51.2%, 77.3% 증가한 실적이예요.

[그래프] 3분기 실적 확인

(자료: 인리치타임스, 네이버 금융)

백 연구원은 “3분기 수주잔고는 473억원으로 2분기 이후 최대치”라며, “단, 2분기 최대실적 대비 3분기 실적은 소폭 감소할 예정이다”고 설명했어요. 이어 “그러나 하반기 총 매출액 955억원으로 상반기 매출액 796억원보다 높은 실적을 기록할 것이다”며, “운임비 상승, 선적 지연, 환율 고점 우려 등 매크로 이슈가 일부 해소된다면 실적 추정치 상향이 가능하다”고 의견을 밝혔어요.

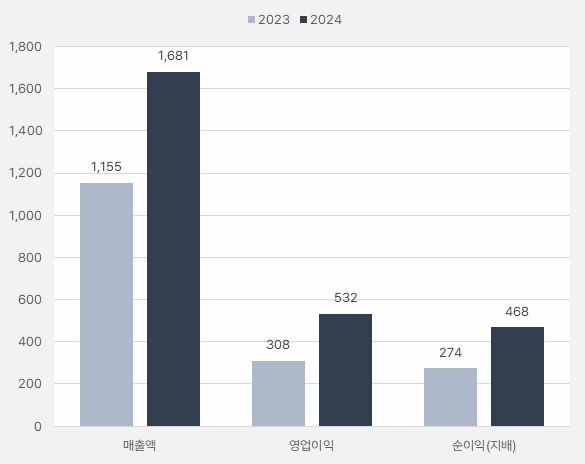

티앤엘은 올해 매출액과 영업이익으로 1681억원, 532억원을 벌 것으로 기대돼요. 이는 전년 대비 45.5%, 72.3% 증가한 실적이예요. 회사는 올해 ‘실적 성장’을 제대로 할 것으로 기대됩니다.

[그래프] 연간 실적 확인

(자료: 인리치타임스, 네이버 금융)

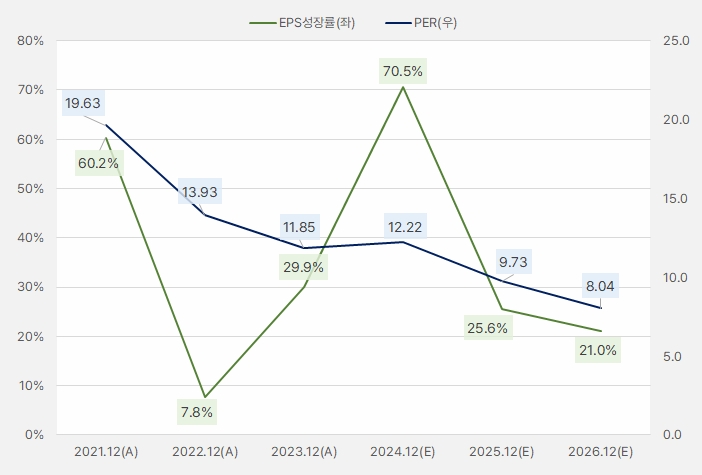

앞서 살펴본 바와 같이 회사는 올해 큰 성장을 이루어낼 것으로 기대돼요. 올해 실적과 최근 주가를 기준으로 계산한 PER은 12배로, 성장성 대비 저평가라고 해석할 수 있어요.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

더 매력적인 부분은 내년과 내후년에도 20%가 넘는 성장을 이어갈 것으로 기대된다는 점이예요.

실적 성장과 함께 티앤엘 ROE도 매력적인 수준을 보일 것으로 기대되는데요. 올해 ROE는 31%를 기록할 것으로 예상합니다. 이어, ROE는 25%가 넘는 수준을 유지할 것으로 보이는데요. ROE는 회사가 주주(=주식 투자자) 자산을 얼만큼 늘려주는지 알려주는 지표입니다. 즉, 회사는 올해 주주 자산을 31%나 늘려줄 것으로 기대돼요. 또, ROE는 2025년 29.6% → 2026년 27.65%로 매력적인 수준을 유지할 것으로 보여요.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

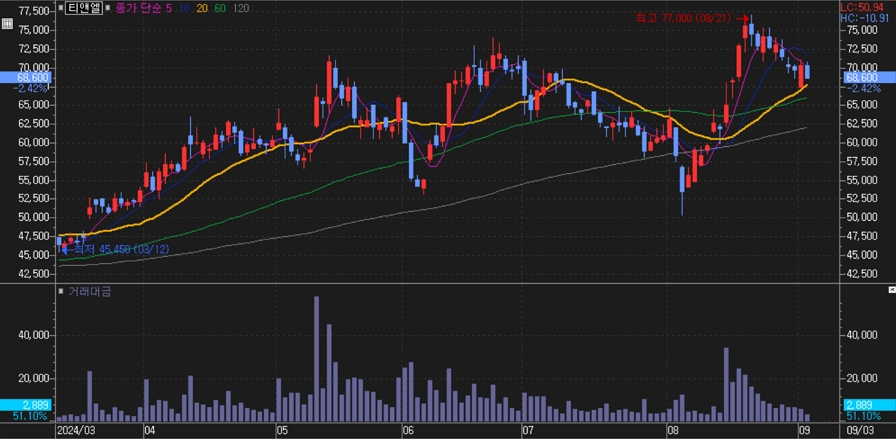

티앤엘 주가는 지난달 21일 최고 7만7000원까지 오른 후 조정을 받는 모습입니다. 3일 종가는 과거 최고가 대비 약 11% 하락한 수준입니다.

[차트] 티앤엘 주가 흐름(일봉, 최근 6개월)

(자료: 키움증권)

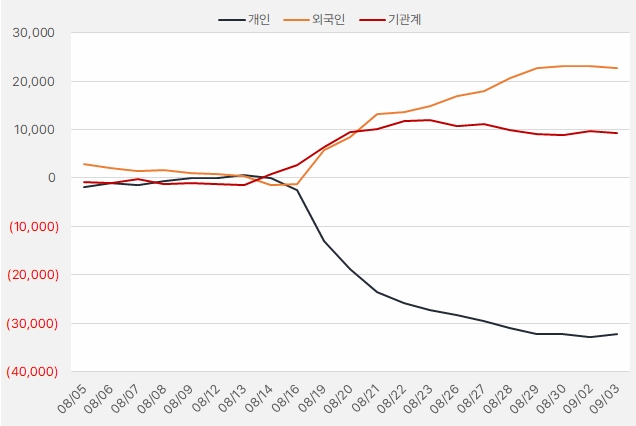

지난 한 달간 외인은 티앤엘 주식 227억원 어치를 순매수했어요. 같은 기간 기관도 약 92억원을 투자하며 관심을 드러냈어요. 단, 외국인은 8월 16일부터 30일까지 순매수를 이어왔지만, 9월 들어 매도세로 전환하며 다른 모습을 보였어요.

[그래프] 누적 순매수 현황(2024.8.5~9.3, 단위: 백만원)

(자료: 인리치타임스, 키움증권)