{kind=link}

HK이노엔은 의약품, 음료수, 건강기능식품을 제조·판매하는 회사예요. 2분기 기준 사업부문별 매출 비중은 △전문의약품 89.4% △H&B 10.6%예요. 구체적으로 전문의약품 중 △케이캡 20.6% △수액 13.1% 등의 매출 비중이 높아요. 매출 비중이 크진 않지만 H&B 브랜드 중 컨디션과 헛개수가 대중적으로 알려졌어요.

회사 매출의 96%는 내수 시장에서 발생해요. 즉, 주요 사업 지역이 국내예요. 환율 변동에 대한 위험이 적은 편이예요. 또, 회사는 화장품 대표 ODM 업체인 한국콜마의 자회사예요. 2분기 기준 한국콜마는 HK이노엔 지분 43% 보유한 최대주주입니다.

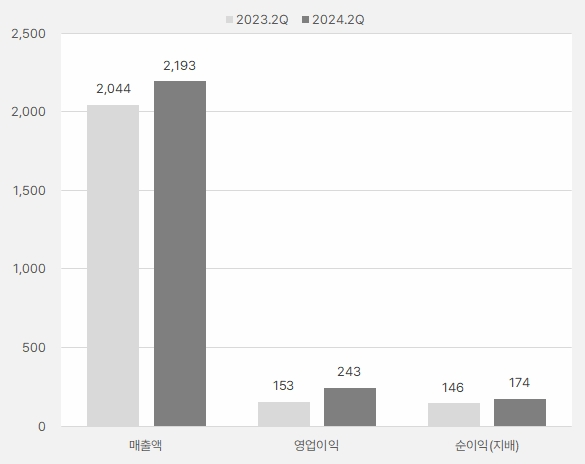

HK이노엔은 2분기 호실적을 기록했는데요. 해당 기간 매출액과 영업이익은 작년 같은 기간 대비 각각 7.3%, 59% 증가했어요. 영업이익률은 11.1%로, 전년 동기 7.5% 대비 3.6% 포인트 상승했어요.

[그래프] 2분기 실적 확인

(자료: 인리치타임스, 전자공시시스템)

박재경 하나증권 연구원은 2분기 실적에 대해 “판관비 증가에도 ETC, H&B 부문의 고른 성장과 아이엠바이오 기술 이전 계약금 약 25억원이 매출로 인식되며 호실적을 견인했다”고 설명했어요.

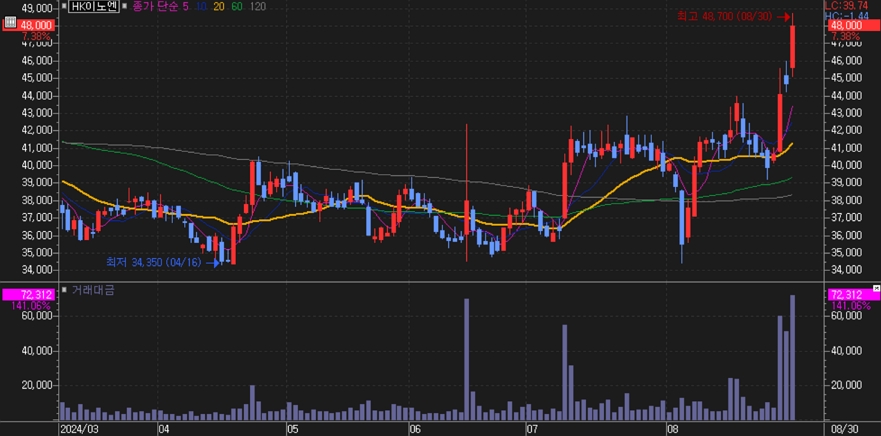

2분기 호실적 영향 때문일까요. HK이노엔 주가는 최근 강세를 보이는데요. 특히 8월 들어 과거 고점을 돌파하며 강하게 상승했어요.

[차트] HK이노엔 주가 흐름(일봉, 최근 6개월)

(자료: 키움증권)

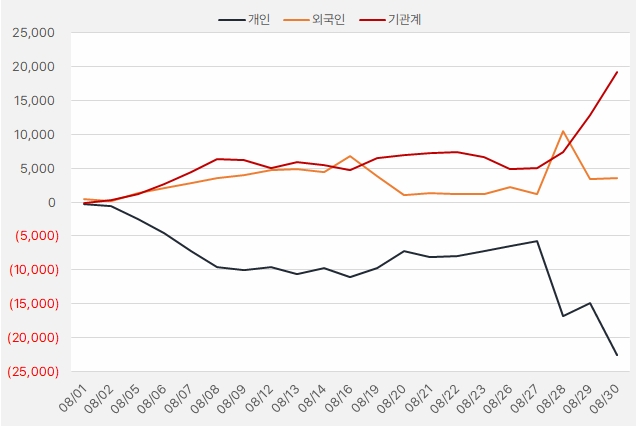

주가 상승 뒤에는 ‘기관 순매수세’가 있었어요. 기관은 HK이노엔 주식을 27일부터 30일까지 4거래일 연속 사들였는데요. 해당 기간 주식 매수에 약 143억원을 투자했어요.

[그래프] 누적 순매수 현황(2024.8.1~8.30, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

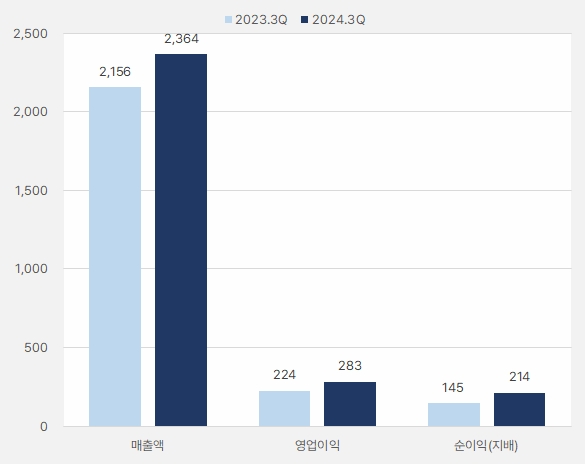

HK이노엔은 2분기 호실적을 넘어 3분기도 성장세를 이어갈 것으로 기대돼요. 최근 주가 상승은 이러한 기대를 반영한 것으로 풀이돼요.

증권가는 HK이노엔이 3분기 매출액과 영업이익으로 각각 2364억원, 283억원을 벌 것으로 예상해요. 이는 전년 동기 대비 각각 9.7%, 26% 증가한 실적입니다. 3분기 실적기준 영업이익률은 11.9%입니다.

[그래프] 3분기 실적 예상치

(자료: 인리치타임스, 네이버 금융)

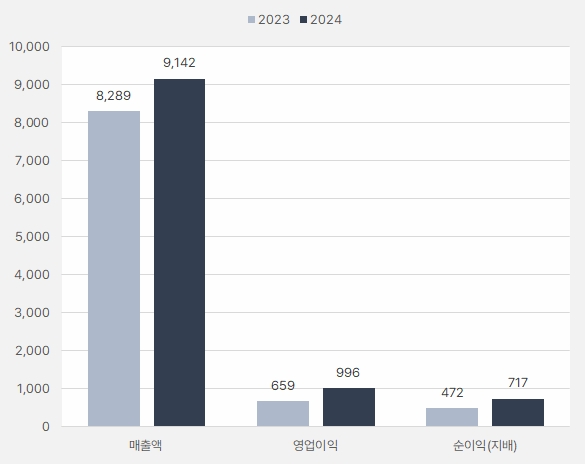

또, 올해 연간 매출액과 영업이익은 지난해 대비 10.3%, 51.5% 증가한 9142억원, 996억원을 기록할 것으로 전망되는데요. 이선경 SK증권 연구원은 “올해 케이캡의 고성장이 예상되고 있는 가운데 중국 시장에서의 본격적인 매출 성장과 국내 케이캡 판매 수수료율 인하로 매출 성장을 동반한 수익성 개선이 가능할 전망이다”고 설명했어요.

이어 “높은 영업이익 성장과 수익성 개선은 ①중국 로열티 증가 ②파트너사 변경에 따른 케이캡 수수료율 인하 ③MSD 백신 매출 공백을 채우기 위해 도입한 보령 카나브 판매에 따른 수익률 상승 때문이다”고 분석했어요.

[그래프] 올해 연간 실적 예상치

(자료: 인리치타임스, 네이버 금융)

14개 증권사가 HK이노엔 리포트를 발간한 가운데, 평균 목표주가는 5만5429원입니다. 이는 30일 종가 4만8000원 대비 15% 높은 수준입니다. HK이노엔 주가가 최근 좋은 분위기를 계속 이어갈 수 있을지 궁금해지는 순간입니다.