{kind=link}

19일 하나증권에서 작성한 마녀공장 리포트입니다. 제목은 ‘2Q24 Review: 분기 최대 매출 기록’입니다. 리포트를 작성한 박은정 연구원은 마녀공장에 대한 투자의견과 목표주가를 제시하진 않았습니다.

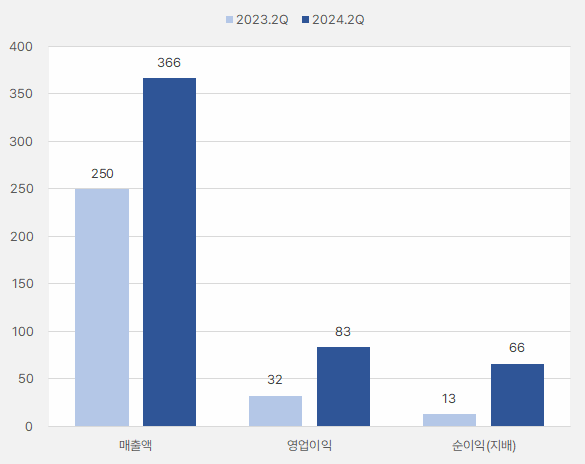

마녀공장은 2분기 호실적을 기록했는데요. 해당 기간 매출액과 영업이익은 각각 366억원, 83억원입니다. 전년 동기 대비 46.7%, 157.8% 증가한 실적입니다. 또, 시장 컨센서스를 상회하는 성적입니다.

[그래프] 2분기 실적

(자료: 인리치타임스, 전자공시시스템)

박은정 연구원은 “①기대 상회한 국내 수익성 ②미국 중심으로 예상을 상회한 해외 수출이 실적 상회요인이다”며, “특히 해외 매출이 분기 200억원을 넘어서며, 수익성 개선이 가팔랐다”고 설명했어요.

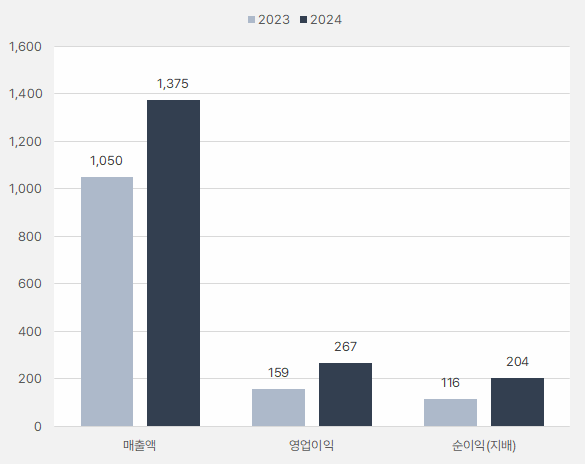

올해 실적에 대해서는 “매출액 1375억원, 영업이익 267억원으로, 전년 대비 각각 31%, 69% 증가할 것으로 전망한다”며, “국내는 성장 채널 접점 확대, 핵심 품목 라인업 확대에 집중하고 있다”고 설명했어요. 덧붙여 “해외는 ①미국 아마존 거래액 증가, 오프라인 접점 확대 ②일본 오프라인 접점 확대 ③유럽 온라인 아마존 거래액 증가, 오프라인 확장 등 글로벌 확장이 다채로워지고 있다”고 분석했어요.

[그래프] 연간 실적

(자료: 인리치타임스, 하나증권)

마녀공장 주가는 상승과 하락을 반복했어요. 특이점은 6월부터 주가 변동성이 커진 모습이예요.

[차트] 마녀공장 주가 흐름(일봉, 최근 6개월)

(자료: 키움증권)

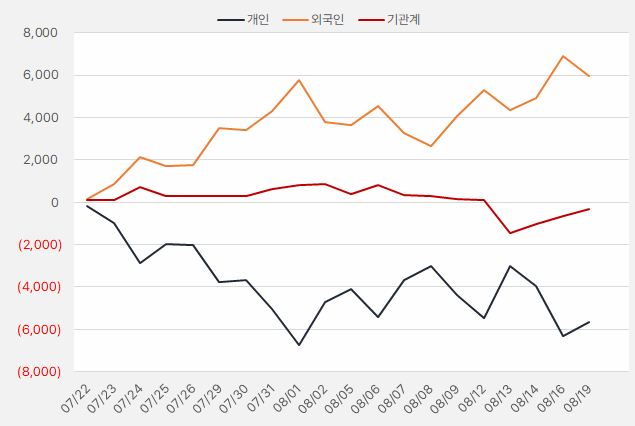

지나 한 달 간 마녀공장에 가장 많은 돈을 투자한 투자주체는 ‘외인’이었어요. 해당 기간 외인은 약 60억원을 투자했어요. 그러나 최근 외국인은 매수와 매도를 반복하는 모습을 보였어요. 반면 기관이 3거래일 연속 순매수를 하며 관심을 드러냈어요.

[그래프] 누적 순매수 현황(2024.7.22~8.19, 단위: 백만원)

(자료: 인리치타임스, 키움증권)