{kind=link}

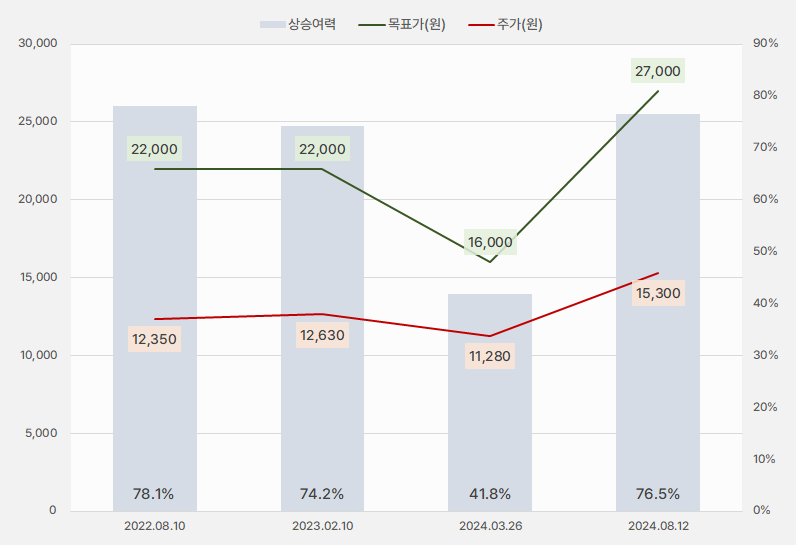

12일 현대차증권은 성광벤드 리포트를 발간했어요. 제목은 ‘2Q24 Review: 다시 성광벤드 타임!’입니다. 리포트를 작성한 곽민정 연구원은 성광벤드 투자의견 ‘매수(유지)’, 목표주가 ‘2만7000원(상향)’을 제시했어요.

이번 목표주가는 지난 번 1만6000원 대비 68% 상향했어요. 최근 주가가 급등했지만 목표주가가 대폭 상향되며 상승여력은 오히려 크게 확대되었습니다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 현대차증권)

(자료: 인리치타임스, 현대차증권)

성광벤드는 2분기 매출액 669억원, 영업이익 203억원을 올렸습니다. 이는 전년 동기 대비 각각 2.6%, 50.6% 증가한 것입니다. 곽민정 연구원은 2분기 호실적에 대해 “①고부가가치 STS 제품이 채택되는 해양 플랜트향 매출 반영 ②사우디 아미랄 프로젝트 매출 인식 ③환율 효과 등이 있었다”며, “조선해양 매출 비중은 25%까지 증가하면서 높은 수익성 개선에 기여할 것이다”고 설명했습니다.

또, “2분기 신규 수주는 640억원으로 전분기 대비 134억원 증가했다”며, “수주잔고는 650억원을 기록했다”고 전했습니다.

곽 연구원은 “향후 원전을 포함한 발전 프로젝트가 AI 산업내 데이터센터 전력 소모량 증가에 따른 피팅 수요 증가가 트리거(Trigger)로써 작용할 것이다”며, “미국내 운영중인 데이터센터 대부분이 원전이 설치된 동남부 지역에 집중 분포되어 있다는 점에서 북미향 비중이 높은 피팅 수요도 증가할 가능성이 크다”고 분석했어요.

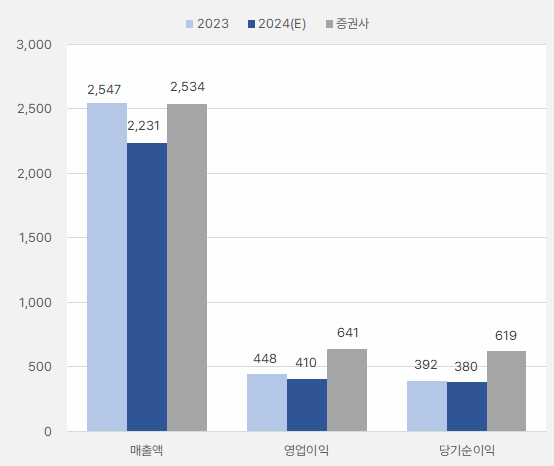

덧붙여 “올해 실적은 매출액 2534억원, 영업이익 641억원을 기록할 전망한다”며, “영업이익은 전년 대비 43% 증가할 것으로 예상한다”고 전했어요. 또, “2025년 3020억원으로, 10년만에 매출액 3000억원 이상 실적을 시현할 수 있을 것으로 기대한다”고 말했어요.

기존 증권가 예상치에 따르면 매출액과 영업이익, 순이익은 모두 전년 대비 감소할 것으로 예상했어요. 그러나 현대차증권은 영업이익과 순이익이 대폭 증가할 것으로 예상하며 기대감을 드러냈어요.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 현대차증권)

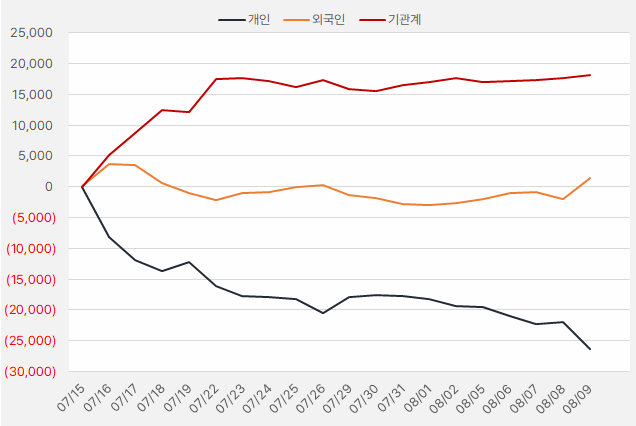

지난 한 달간 성광벤드에 가장 큰 관심을 보인 투자주체는 ‘기관’입니다. 기관은 최근 한 달간 181억원을 투자했어요. 한편, 외국인은 9일 33억원을 투자하며 강한 관심을 보였어요. 이런 흐름이 앞으로도 이어질 지 지켜볼 필요가 있습니다.

[그래프] 누적 순매수 현황(2024.7.15~8.9, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

주가는 7월 중순 강하게 상승하며 투자자의 주목을 받았어요. 이후 주가는 큰 변동성을 보이고 있어요.

[차트] 성광벤드 주가 흐름(일봉)

(자료: 키움증권)

(자료: 키움증권)