{kind=link}

이크레더블 주가는 2020년까지 꾸준히 상승하며 주주를 기쁘게 했어요. 그러나 이후 하락세를 시작해 3년이 넘게 그 흐름을 이어갑니다. 2020년 8월 최고 2만6650원까지 올랐던 주가는 현재 1만2500원 수준으로 최고점 수준 53% 하락했어요.

[차트] 이크레더블 주가 추이(월봉)

(자료: 키움증권)

이크레더블은 △매출이 안정적으로 발생하는 사업 구조 △높은 영업이익률 △높은 ROE로 투자자에게 관심을 받았습니다. 주가가 꾸준히 상승했던 이유기도 하고요.

그런데 주가가 3년 동안 하락하며 시장에서 외면 받습니다. 이렇게 외면을 받는 이유는 무엇일까요? ‘투자지표 끝판왕’ PBR을 이용해 하나씩 살펴보겠습니다.

☞ ‘무시 받는 PBR’, 사실 투자지표 ‘끝판왕’이었다

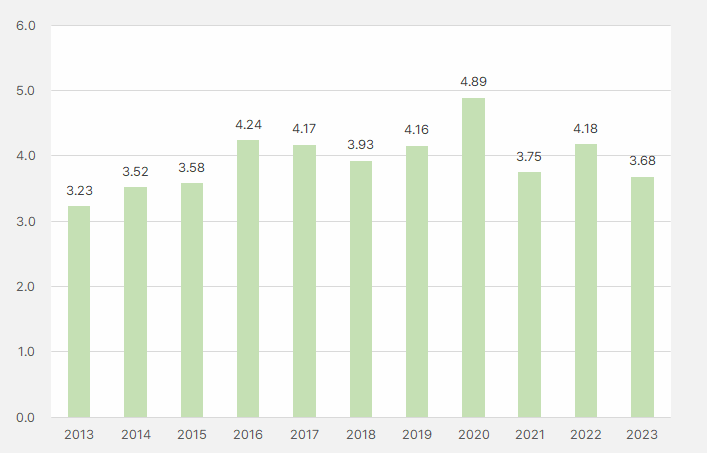

PBR은 2013년부터 2020년까지 꾸준히 상승했어요. 해당 기간 PBR은 3.2배에서 4.9배사이를 기록했는데요. 전반적으로 상승하는 추세를 보였어요. 그러나 이후 하향 조정되는 흐름을 보이며 3.7배 수준으로 내려왔습니다.

[그래프] PBR 추이

(자료: 인리치타임스)

PBR은 PER과 ROE의 곱으로 표현할 수 있어요. 만약, PBR이 낮아진 결정적인 이유가 PER 하락이라면 투자 매력이 커졌다고 할 수 있습니다. 반대로, PBR이 낮아진 이유가 ROE 때문이라면, 투자 매력이 작아졌다고 판단합니다.

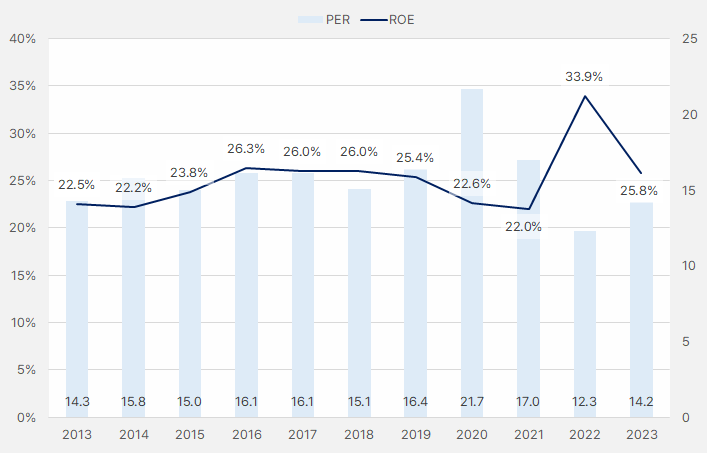

ROE는 22~26%를 꾸준히 유지했습니다. PER은 2013년부터 2019년까지 14배에서 16배 수준을 유지한 것으로 확인됐습니다. 그러나, 2020년 PER이 21배로 상승하며 변화가 일어났습니다. 즉, 해당 시기 주가는 ‘고평가’ 되었다고 해석할 수 있어요.

주가 고평가는 2021년부터 사라지기 시작했습니다. 그러나 단순히 프리미엄이 사라지는 걸 넘어 과거 받던 밸류에이션(=가치평가)도 받지 못했습니다. 이에 2022년 PER은 12.3배까지 떨어졌습니다. 그러나 같은 시기 ROE는 33.9%로 상승하며 의구심을 갖게 합니다. 즉, ROE가 높아진 가운데 PER이 낮아졌기 때문에 투자 매력이 커진 것으로 보입니다.

[그래프] PER&ROE 추이

(자료: 인리치타임스)

그러나 이렇게 이례적인 일이 발생할 경우 하나씩 자세히 따져봐야 합니다. 이에 ROE 듀퐁분석으로 ROE 상승 원인을 자세히 살펴보겠습니다.

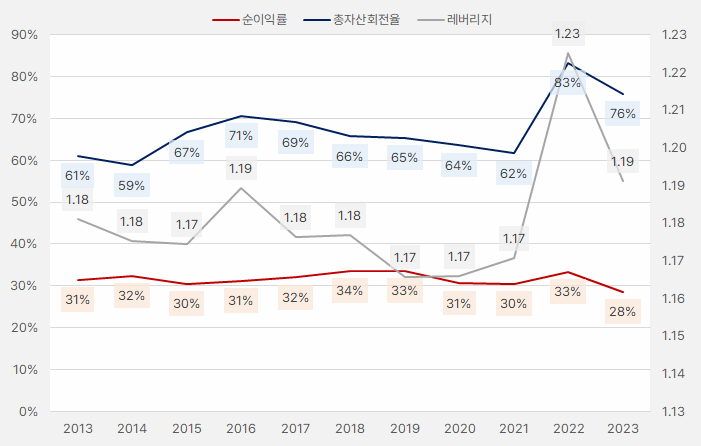

먼저, 이크레더블 순이익률은 30~33% 수준을 안정적으로 유지합니다. ROE가 크게 상승했던 2022년도 순이익률은 33%로 이전과 비슷한 수준이었습니다.

그런데, 총자산회전율과 레버리지가 크게 상승했습니다. 특히, 총자산회전율이 기존 62%에서 83%로 크게 올랐습니다. 총자산회전율이 과거 최고 71% 수준이었다는 점에서 이례적인 수준입니다. 이렇게 상승한 원인을 따져봐야 합니다.

[그래프] ROE 듀퐁분석

(자료: 인리치타임스)

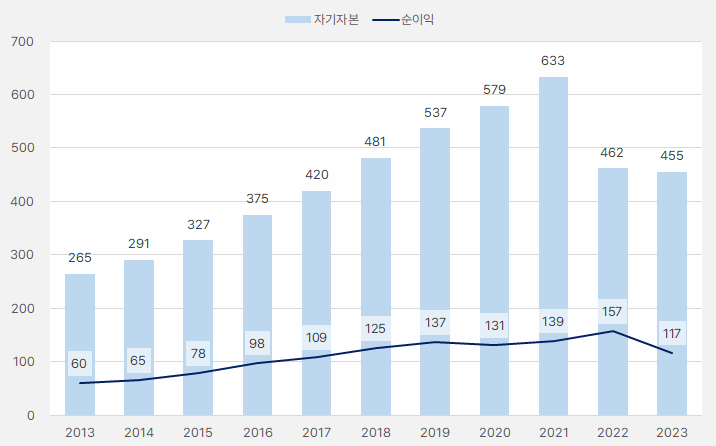

2022년 회사는 이익잉여금을 이용해 소위 말하는 ‘폭탄 배당’을 실시했습니다. 이에 이익잉여금은 2021년 526억원 수준에서 2022년 355억원으로 줄었으며, 자본은 633억원에서 462억원으로 감소했습니다. ROE의 폭발적 상승은 이익 증가가 아닌 자본 감소의 결과였던 겁니다.

자본 감소는 총자산회전율과 레버리지가 상승하는 효과를 낳았습니다. 결국 회사가 돈을 많이 벌거나 수익성 개선으로 ROE가 상승한 것이 아닙니다. 자본구조 변화로 ROE가 일시적으로 상승한 것입니다. 투자자 입장에서 그리 ‘긍정적인 상황’은 아닙니다.

[그래프] 자기자본&순이익 추이

(자료: 인리치타임스)

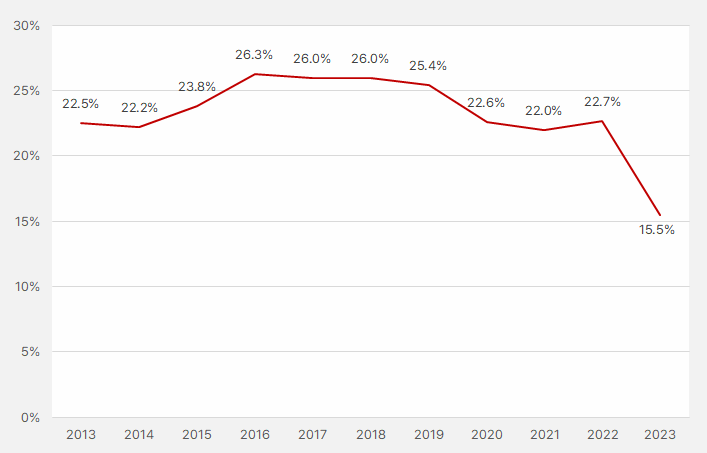

만약 이익잉여금을 배당금으로 사용하지 않고 계속 쌓았다고 가정해 ROE를 계산해보겠습니다. 과거 이익잉여금 평균 증가율은 11.5%입니다. 그러나, 보수적으로 증가율을 조정해 9%라 가정하겠습니다. 이 가정 하에 이익잉여금을 계산 한 후 ROE를 추정해보면 2022년 ROE는 33%가 아닌 22.7%로 계산됩니다. 특히, 2023년 25.8%에서 15.5%로 줄어듭니다. ROE 부진이 주가 부진 원인 중 하나가 되었을 것으로 보입니다.

[그래프] 수정 ROE 추이

(자료: 인리치타임스)

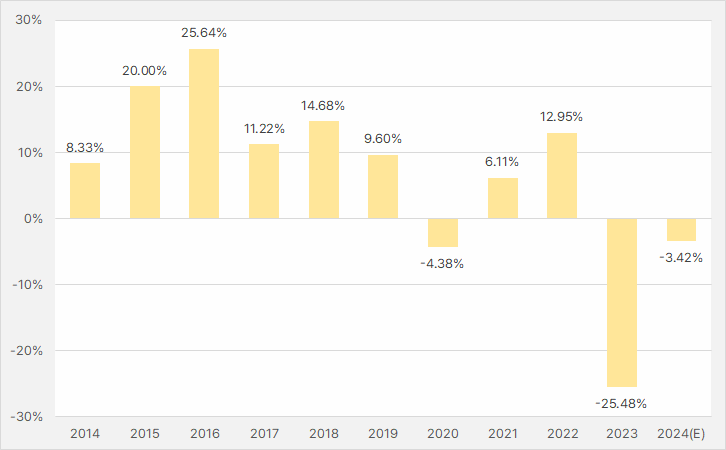

이크레더블의 가장 큰 투자 매력 중 하나가 ‘꾸준히 높은 ROE 수준’ 입니다. 특히 2020년부터 성장률이 크게 꺾이며 ‘성장성 매력’이 감소했습니다. 즉, 높은 수익성은 이크레더블에게 굉장히 중요합니다.

[그래프] 순이익 성장률 추이

(자료: 인리치타임스)

정리해보겠습니다. 과거 이크레더블은 안정적인 매출 발생과 높진 않지만 성장했던 이익, 높았던 수익성이 매력적인 종목이었습니다. 폭발적인 성장은 없었기에 주가가 크게 상승하진 않았지만, 꾸준히 오르는 모습을 보였습니다.

그러다 2020년 주가가 프리미엄을 받았지만, 순이익은 오히려 감소했습니다. ROE가 이때부터 꺾이기 시작했습니다. 2021년은 순이익 반등하는 모습을 보였지만, 수익성이 나빠졌습니다.

2022년에 회사는 이익잉여금을 이용해 과감한 배당을 실시했습니다. 이에 재무구조가 변경되며 ROE가 높이 치솟았습니다. 동시에 주가는 하락세를 이어가 PER이 크게 하락했습니다.

그러나 2023년 순이익이 크게 줄면서 성장성과 수익성 측면에서 최악의 한 해를 보냈습니다. 2022년에 있었던 자본구조 변경으로 ROE가 26% 수준을 기록했지만, 실상을 따져보면 실제 ROE는 15%수준으로 떨어졌다고 볼 수 있습니다. 이크레더블의 위기라고 할 수 있죠. 투자자가 이런 상황을 모를 리 없었고, 이크레더블 주가는 반등하지 못합니다.

올해도 주가 반등이 쉽지 않을 것으로 보입니다. 먼저 증권가는 올해 이크레더블 순이익이 3.4% 감소할 것으로 예상했습니다. ROE는 24% 수준으로 예상했는데, 이는 2023년보다 못한 성적입니다. 즉, 자본구조 변화가 없었다면 올해 ROE도 15% 수준에 머무른다는 얘기입니다. 이제 이크레더블은 ROE가 15% 수준이 굳어지는 모습입니다.

이렇게 분석하고 보니 다른 신용평가사가 상대적으로 더 매력적으로 보입니다. 이와 관련해서는 아래 기사를 통해 더 자세히 확인할 수 있습니다.

☞ ‘신용평가 3사’ (이크레더블, NICE평가정보, 나이스디앤비) ‘찐’ 분석 자료

이크레더블은 과거 빛나던 모습이 많이 사라졌습니다. ROE 15%도 여전히 높은 수준이지만, PBR 4배 수준을 받을 정도는 아니라고 판단합니다. 이크레더블에 대한 기대수익률을 낮춰야 하는 이유입니다.