{kind=link}

HD한국조선해양 주가는 22일 전일 대비 7.18% 상승한 18만660원에 마감했다. 해당 주가는 연초 대비 54% 상승하며, 올해 들어 주가 강세를 이어가는 모습이다.

[차트] HD한국조선해양 주가(일봉)

(자료: 키움증권)

또, HD한국조선해양 주가 행사와 함께 HD현대그룹은 시총이 크게 상승하며 재계 순위가 오른 것으로 확인됐다. 21일 기업분석연구소 리더스인덱스에 따르면 HD현대그룹은 시가총액 53조200억원으로 국내 대기업 집단 중 6위를 차지했다. 이는 삼성그룹, SK그룹, LG그룹, 현대차그룹, 포스코그룹에 이은 순위로, 연초 대비 무려 56.8%(19조2010억원) 상승하며 10위에서 6위로 도약했다.

이 같은 상승은 최근 HD한국조선해양을 포함해 HD현대중공업, HD현대일렉트릭, 신규 상장한 HD현대마린솔루션 등 그룹주 주가가 전체적으로 크게 상승했기 때문이다.

HD현대그룹의 조선 계열사들은 연초부터 눈부신 성과를 내고 있다. 중간지주사인 HD한국조선해양은 올해 연간 수주 목표를 이미 6개월 만에 초과 달성했다. 올해 총 144척(해양설비 1기 포함)을 수주해 162억7000만 달러를 기록하며, 연간 목표인 135억 달러를 120.5% 초과 달성했다. 이는 2021년 이후 4년 연속 연간 목표를 조기 달성한 것이다. 또, 국내 조선 ‘빅3’ 중 가장 먼저 목표를 넘었다.

증권가가 HD한국조선해양 올해 2분기 매출액은 6조337억원, 영업이익 2645억원으로 전년 대비 각각 10.6%, 271.1% 증가할 것으로 전망했다. 특히, 현대미포는 2분기 흑자 전환이 기대된다. 현대미포는 최근 PC선 가격 상승과 고가 수주로 인해 수익성이 크게 개선되었다.

또, HD한국조선해양은 15일 유럽 소재 선사와 1만5500TEU급 컨테이너선 12척에 대한 건조 계약을 체결했다. 총 3조6832억원 규모의 대규모 수주다. 이는 HD한국조선해양의 실적 개선에 매우 긍정적인 영향을 미칠 것으로 전망된다.

HD한국조선해양 관계자는 “고부가가치 선박을 선별 수주해 지속적으로 수익성을 제고해 나갈 것”이라며 “초격차 기술력 확보를 통해 차세대 친환경 선박시장에서 선도적 입지를 더욱 공고히 할 것”이라고 밝혔다.

강경태 한국투자증권 연구원은 “상반기 수주 성과로 장기 수익성 개선 추세는 더 뚜렷해졌다”며 “HD한국조선해양은 2024년 수주 목표를 이미 초과 달성했다”고 말했다. 그는 HD한국조선해양의 목표주가를 30% 올린 26만원으로 상향 조정했다.

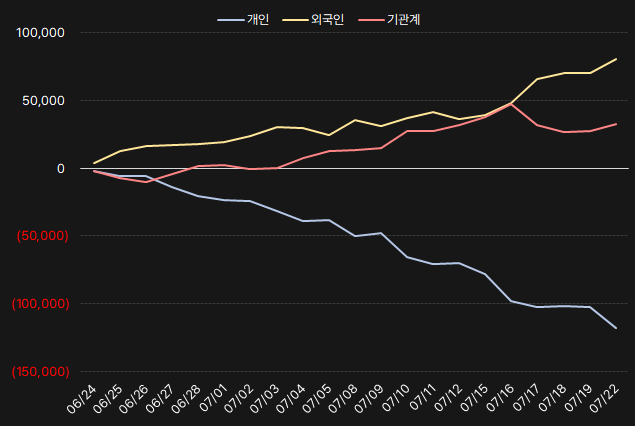

지난 한 달간 외국인과 기관은 HD한국조선해양 주식을 꾸준히 사모은 것으로 나타났다. 해당 기간 외국인과 기관은 각각 807억원, 323억원을 투자한 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.6.24~7.22, 단위: 백만원)

(자료: 인리치타임스, 키움증권)