{kind=link}

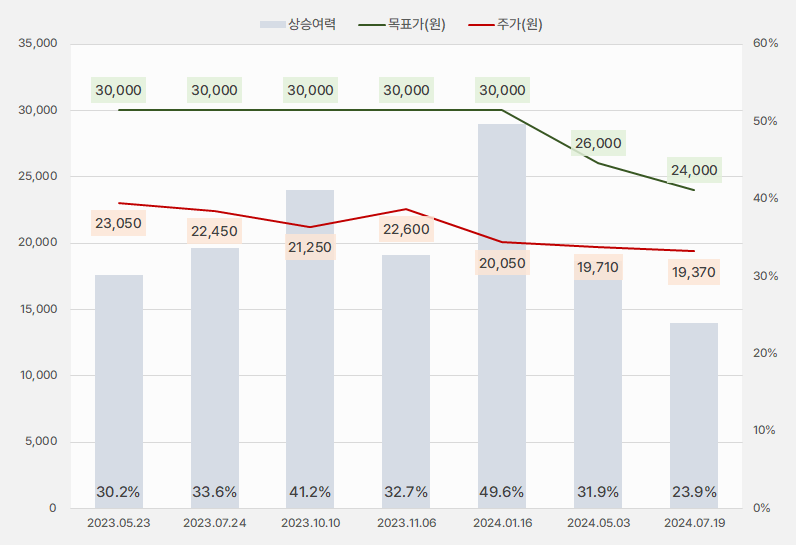

22일 한화투자증권은 TKG휴켐스 리포트를 발간했다. 제목은 ‘쉬어가는 2분기, 하반기 증설효과를 기대’다. 리포트를 작성한 윤용식 연구원은 투자의견 ‘Buy(유지)’, 목표주가 2만4000원(하향)’을 제시했다.

이번 목표주가는 지난 번 대비 7.7% 하향한 가격이다. 한화투자증권은 최근 목표주가를 줄이는 모습이다. 그러나 동시에 주가가 하락하며 상승여력로 24%로 줄었다.

[그래프] 목표주가 추이

(자료: 인리치타임스, 한화투자증권)

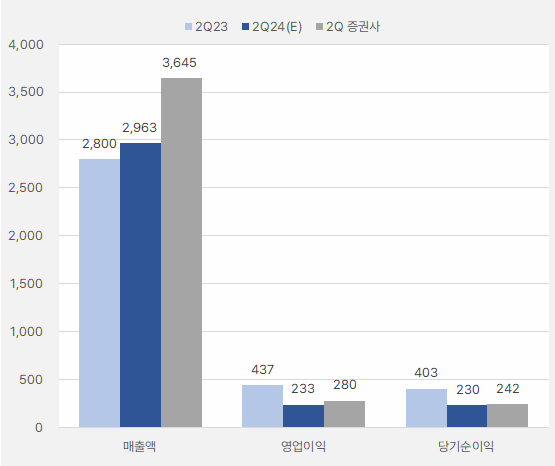

2분기 실적에 대해 “영업이익 207억원으로 전년 동기 대비 53% 감소할 것으로 예상한다”며, “이는 컨센서스 233억원을 11% 하회할 전망이다”고 말했다. 이어 “①암모니아 가격 하락에 따른 역레깅 효과 ②MNB 신규 공장 가동에 따른 감가상각비 추가 ③TDI 스프레드 감소 등에 기인한다”고 전했다.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 한화투자증권)

윤 연구원은 “주요 제품인 질산 등은 지난 분기 암모니아 가격을 기준으로 이번 분기 판가가 결정되는데, 1분기 $399/톤까지 하락했던 암모니아 가격이 5월 $439/톤으로 다시 상승했다”며, “NA 계열 수익성이 감소한 것으로 추정한다”고 분석했다.

또, “약 1000억원이 투자된 MNB 2공장의 가동 개시로 감가상각비가 발생하기 시작했지만, 고객사 신규 MDI 공장은 아직 가동하지 않음으로써 증설 효과가 온전히 반영되지 못했다”고 설명했다.

그는 “하반기 고객사 MDI 공장 가동에 따라 MNB 증설 효과도 본격적으로 나타날 것으로 기대한다”며, “현재 MDI는 일부 공장들의 정기 보수와 운임 상승 등으로 타이트한 공급이 나타나고 있다”고 말했다.

이어 “MNB 수익성 또한 견조할 것으로 파악된다”며, “2공장 가동으로 MNB 생산능력은 30만톤(71%) 증가할 것으로 기대된다”고 설명했다.

연구원은 “그러나 기대했던 소비 개선 효과는 아직까지 미미한 것으로 파악된다”며, “6월 중국 소매판매는 작년 같은 기간 대비 2% 증가해 컨센서스를 3.3% 하회했다”고 말했다.

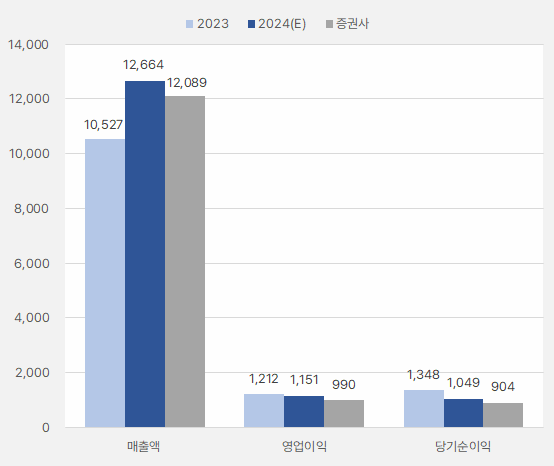

한화투자증권은 컨센서스와 비교해 하향된 실적을 제시한 것으로 확인됐다. 한화투자증권이 제시한 매출액과 영업이익은 컨센서스 대비 4.5%, 14% 적다. 또, 매출액 예상치는 모두 전년 대비 증가할 것으로 기대되지만, 영업이익과 당기순이익은 모두 감소할 것으로 보인다.

[그래프] 올해 연간 실적 비교

(자료: 인리치타임스, 네이버 금융, 한화투자증권)

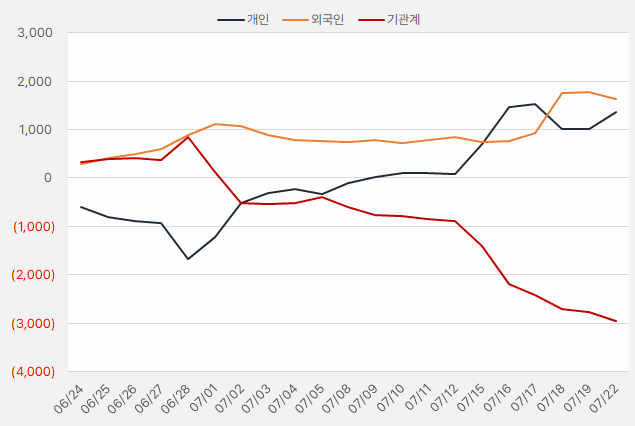

지난 한 달간 개인과 외국인은 TKG휴켐스 주식에 각각 13억원, 16억원을 투자했다.

[그래프] 누적 순매수 현황(2024.6.24~7.22, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

TKG휴켐스 주가는 올해 들어 큰 변화 없이 상승과 하락을 반복하는 박스권 흐름을 보인다.

[차트] TKG휴켐스 주가(일봉)

(자료: 키움증권)