{kind=link}

22일 한국IR협의에는 고려신용정보 리포트를 발간했다. 제목은 ‘탄탄한 실적을 내는 채권추심 1위기업’이다.

고려신용정보는 1991년 설립된 국내 채권추심업 1위 기업이다. 1분기 기준 매출 비중은 △채권추심 89.1% △신용조사 6.3% △민원대행 2.4% △기타 2.2%다. 매출은 모두 국내 시장에서 나온다. 또, 다수 금융사와 위임 계약으로 사업을 확대 중이라고 알려졌다.

리포트를 작성한 백종석 연구원은 “채권추심은 채권 가치 보전과 회수를 위한 모든 행위로, 1995년 신용정보법 제정으로 채권추심업 허가제가 시행되었다”며, “강압적인 채권추심 행위가 사회문제화 되기도 했으나 신용정보법 개정, 채권 추심법 제정 등을 통해 불법 채권추심 행위는 점차 규율되었다”고 설명했다.

백 연구원은 “국내 채권추심 기업들의 합산 매출액은 2022년 주춤한 이후 작년에 다시 성장했다”며, “합산 영업이익은 2021년 이후 감소세를 보였다”고 전했다. 이어 “그럼에도 불구하고 고려신용정보 실적은 양호했다”며, “채권추심 분야 1위 기업으로서 높은 시장점유율에 따른 규모의 경제 수혜와 사업 운영 노하우 측면에서 타 채권추심 기업들과는 경쟁력이 차별화되어 있다”고 분석했다.

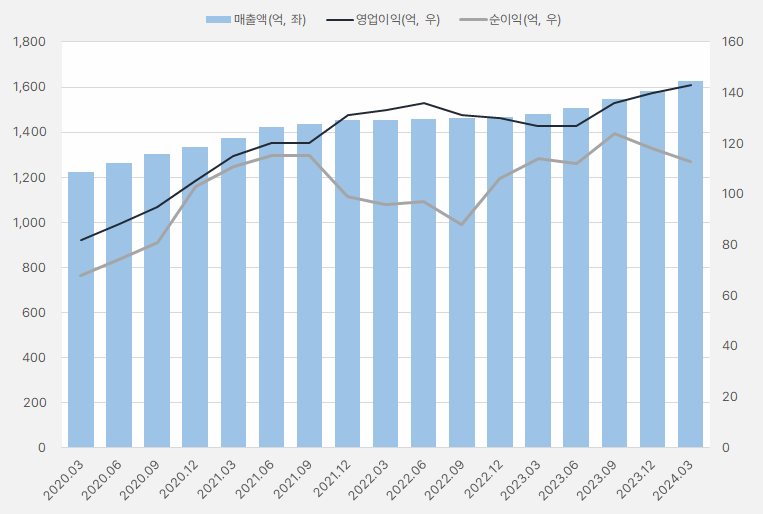

[그래프] 고려신용정보 연환산 실적 흐름

(자료: 인리치타임스, 전자공시시스템)

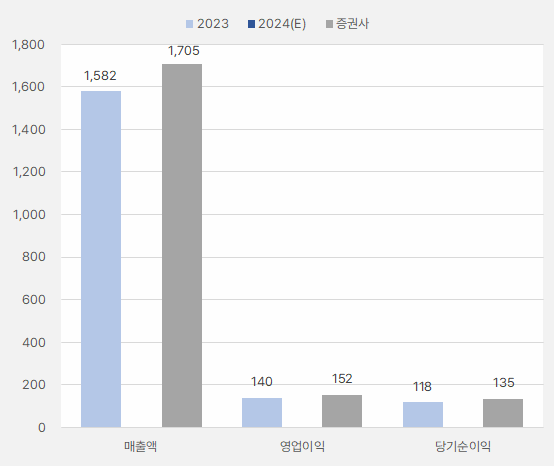

고려신용정보 2023년 연간 매출액과 영업이익은 각각 1582억원, 140억원으로, 전년 대비 7.8%, 7.6% 증가했다. 그는 “채권추심 위임게약이 전체적으로 증가하여 매출액과 영업이익이 안정적으로 성장했다”며, “올해 매출액과 영업이익은 각각 1705억원, 152억원으로 전년 대비 7.8%, 8.4% 증가할 것으로 전망한다”고 말했다.

[그래프] 2024년 연간 실적 비교

(자료: 인리치타임스, 한국IR협의회)

또, “매출액 성장은 전반적인 위임계약과 약정수수료 수취 증가와 금융채권 사업 내 유동화자산본부 관련 매출 성장이 기대되기 때문이다”며, “매출액 성장에 따라 영업이익도 성장할 것으로 기대된다”고 분석했다. 덧붙여 “비용은 주로 인건비와 지점 운영 임차료인데, 전년 대비 큰 비용 증가 요인은 없어 안정적일 것으로 예상한다”고 전했다.

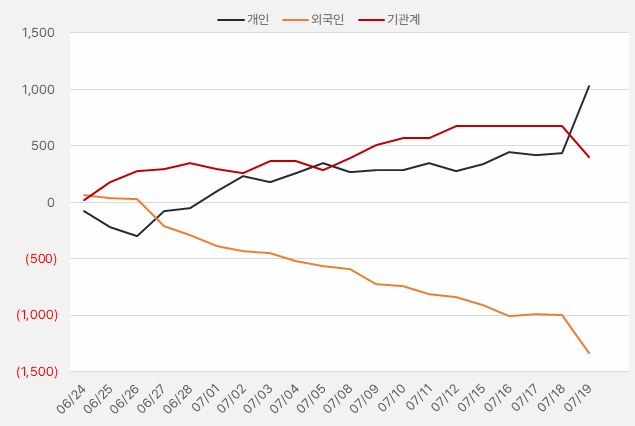

지난 한 달간 개인과 기관은 각각 10억원, 4억원 투자한 것으로 확인됐다. 그 중 개인이 특히 고려신용정보에 큰 관심을 나타낸 것으로 파악됐다.

[그래프] 누적 순매수 현황(2024.6.24~7.19, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

주가는 올해 4월 1만1630원까지 상승한 후 조정을 받는 흐름을 보였다.

[차트] 고려신용정보 주가(일봉)

(자료: 키움증권)