{kind=link}

22일 신한투자증권은 슈프리마 리포트를 발간했다. 제목은 ‘2Q24 Preview: 서프라이즈 포텐셜’이다. 리포트를 작성한 최승환, 이병화 연구원은 슈프리마에 대한 투자의견 ‘매수(유지)’, 목표주가 ‘4만4000원(상향)’을 제시했다. 이번 목표주가는 지난 번 대비 10% 상향한 가격이다.

최승화, 이병화 연구원은 “2분기 서프라이즈를 전망한다”며, “3분기 내 M&A 성과 가시화도 기대한다”고 전했다. 이어 “1분기 실적 정체와 이벤트 부재로 주가는 횡보세였으나, 호실적과 지본효율성 증대에 따라 리레이팅 동력이 강화됐다”며, “하반기 본격적인 주가 상승을 기대한다”고 분석했다.

2분기 매출액과 영업이익, 순이익(지배)은 각각 270억원, 61억원, 93억원으로 전년 동기 대비 각각 15.9%, 132%, 76.7% 증가할 것으로 추정했다. 이는 기존 추정치 대비 각각 4.4%, 57.6%, 53.2% 상향조정했다. 두 연구원은 “반도체, 배터리, 완성차 국내 대기업의 북미공장 생태계 확대에 따라 SI프로젝트 증가되는 국면이다”며, “2분기부터 관련 매출 확대로 두 자릿수 외형성장 회복과 하반기 성장 가속화를 기대한다”고 설명했다.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 신한투자증권)

덧붙여 “퀄컴향 인디스플레이 지문인식 솔루션 ‘바이오사인’ 2분기부터 공급단가 인상 반영되며 수익성이 크게 개선될 것이다”며, “OLED, 폴더블의 침투율 확대에 따라 바이오사인 수익 규모가 증가 추세를 보일 것이다”고 분석했다.

연구원들은 “3분기 내 M&A 성과가 보일 것으로 예상한다”며, “인수 타겟은 국내외 영상보안 솔루션(S/W)기업으로, 인수 시 기존 하드웨어(H/W) 경쟁력과 시너지를 보일 것으로 예상한다”며, “미진출 영역이던 영상분석 알고리즘, 자율주행, 로봇 등으로 사업영역이 확대 가능할 것이다”고 설명했다.

이어 “오버페이(Overpay)하지 않는 기업성향 감안 시 M&A는 호재”라며, “막대한 현금보유에 따른 자본 효율성 의문이 해소되고, 본업 성장기대 또한 높일 수 있는 이벤트로 판단한다”고 전했다.

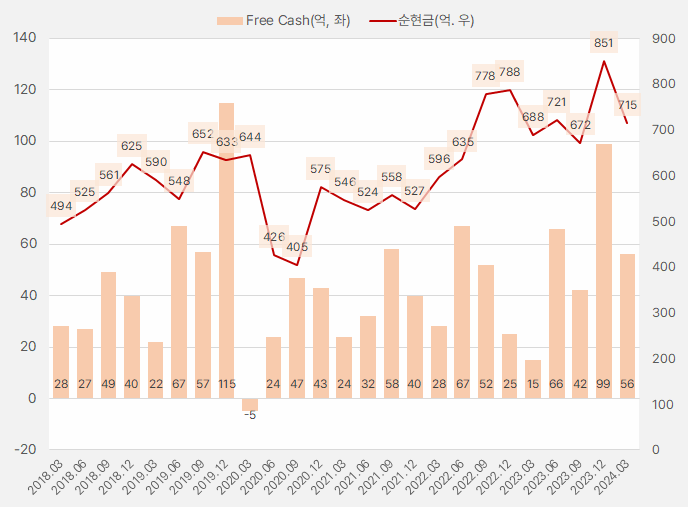

[그래프] 분기별 현금흐름

(자료: 인리치타임스, 전자공시시스템)

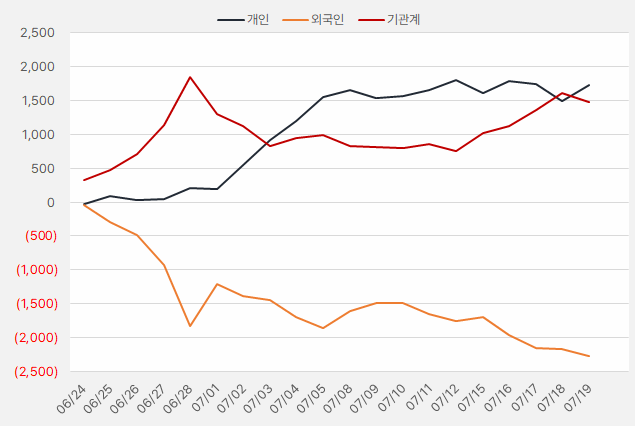

지난 한 달간 개인과 기관은 슈프리마 주식을 순매수한 것으로 나타났다. 해당 기간 개인과 기관은 각각 17억원, 14억원을 순매수했다.

[그래프] 누적 순매수 현황(2024.6.24~7.19, 단위: 백만원)

(자료: 인리치타임스, 키움증권)