{kind=link}

17일 유안타증권은 슈프리마 리포트를 발간했다. 제목은 ‘기대되는 2분기 실적, 기다리는 이벤트’다. 리포트를 작성한 권명준 연구원은 투자의견과 목표주가를 제시하지 않았다.

권명준 연구원은 “2020년을 제외하면 꾸준한 매출 성장세를 보이고 있다”며, “국내와 해외에서 동반 성장하고 있으며, 수출은 대부분 달러 결제다”고 전했다. 덧붙여 “1분기말 대비 2분기말 원/달러 환율이 2.2% 상승했다”며, “2가지 요인들을 감안 시 2분기 실적은 1분기 대비 개선될 것으로 기대한다”고 밝혔다.

권 연구원은 “코로나19 이후 접촉감염의 우려로 안면(얼굴) 바이오 인식시장이 주목을 받았다”며, “슈프리마는 2022년 9월 신제품(BioStation 3)을 출시했다”고 말했다. 이어 “리오프닝 이후에도 안면인식 제품에 대한 해외 선호도는 이어지고 있다”며, “올해는 ASP가 높은 안면인식 제품 매출액이 50%를 상회할 것이며, 퀄컴향 초음파식 센서 알고리즘(바이오사인)의 ASP도 상향되었다”고 설명했다.

그는 또 다른 포인트로 “국내 기업들의 북미 Fab 투자가 확대되고 있다”며, “통합보안시스템이 동반될 것으로 기대된다”고 말했다. 이어 “①보안시스템이 전체 투자비 대비 낮은 비중이며 ②국내 기업과의 레퍼런스를 보유하고 있으며 ③미국과 중국의 관계로 인해 중국보안시스템이 미국 진출하긴 어렵다”고 기대감을 드러냈다.

또, “슈프리마는 다수 국가에 진출했으며, 글로벌 인지도를 구축한 상황이다”며, “매출성장 속도를 개선하기 위해서는 M&A가 필요한 시점으로 판단한다”고 분석했다. 이어 “보안시스템이 적용되는 CCTV와 같은 H/W 혹은 바이오솔루션(S/W) 기업 인수 시 조기에 시너지 효과가 발생될 수 있다고 판단된다”고 말했다.

마지막으로 “하반기 주주환원 정책도 기대해볼 수 있는 시점이라고 판단된다”고 전했다.

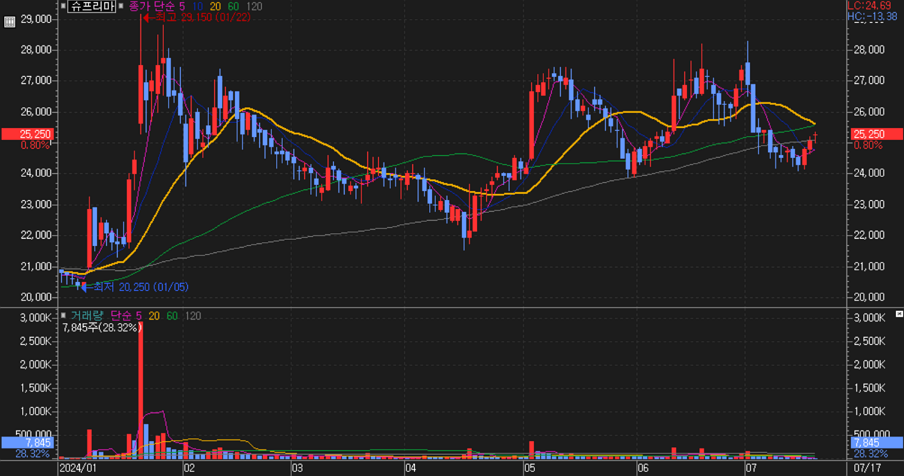

주가는 올해 초 급등했다가 4월 중순까지 하락세를 보였다. 이후 반등 후 조정을 반복하는 모습이다.

[차트] 슈프리마 주가 (일봉)

(자료: 키움증권)

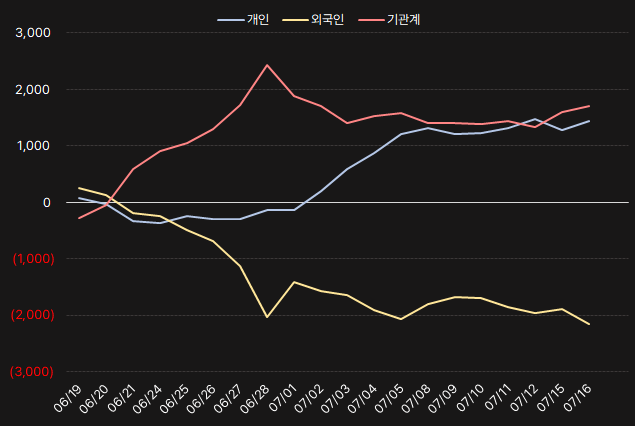

슈프리마 주식을 꾸준히 매수한 투자주체는 개인과 기관이었다. 지난 한 달간 개인과 기관은 각각 14억원, 17억원을 투자했다.

[그래프] 누적 순매수 현황(2024.06.19~07.16, 단위: 백만원)

(자료: 인리치타임스, 키움증권)