{kind=link}

슈프리마 사업은 통합보안 시스템과 바이오인식 솔루션으로 구분한다. 통합보안 시스템 사업은 얼굴, 지문 등 바이오인식 기술과 모바일, RF 등 비접촉 기술에 기반한 출입보안과 근태 관리시스템을 공급한다. 바이오인식 솔루션 사업은 스마트폰용 지문인식 알고리즘과 바이오인식 모듈을 공급한다.

1분기 기준 품목별 매출 비중은 △통합보안 시스템 76.88% △바이오인식 솔루션 9.4% △용역(설치매출) 5.38% △기타 8.35%다. 수출과 내수 비중은 각각 17%, 83%다.

키움증권 오현진 연구원은 슈프리마에 대해 “퀄컴의 초음파식 센서에 독점으로 공급하는 아고리즘 ‘바이오사인’ 공급 단가가 기존 대비 40% 상승했다”며, “관련 효과가 올해 2분기부터 본격 반영됨에 따라 수익성 개선에 기여할 것으로 판단한다”고 설명했다.

이어 “OLED 패널 가격 하락에 따른 스마트폰 내 초음파식 지문센서 채택 모델이 증가하는 추세다”며, “향후 ‘바이오사인’의 이익 기여도는 점증할 것으로 전망한다”고 전했다. 또, “출입 통제 부문과 관련해 일본, 중동 등 해외 지역 견조한 성장세가 지속 중인 것으로 파악했다”고 말했다.

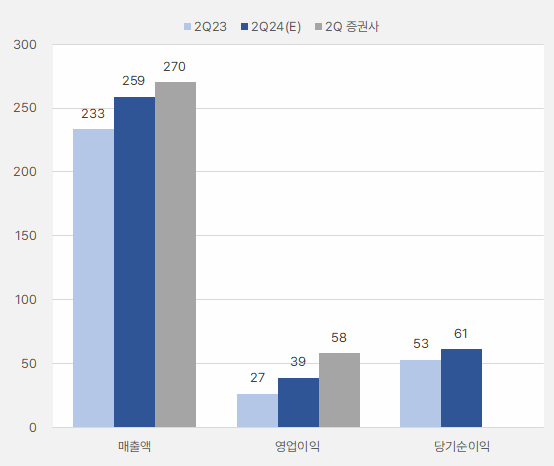

2분기 실적에 대해서는 “매출액 270억원, 영업이익 58억원으로, 전년 동기 대비 각각 16%, 119% 증가할 것으로 전망한다”고 분석했다.

[그래프] 2분기 실적 비교

(자료: 인리치타임스, 네이버 금융, 키움증권)

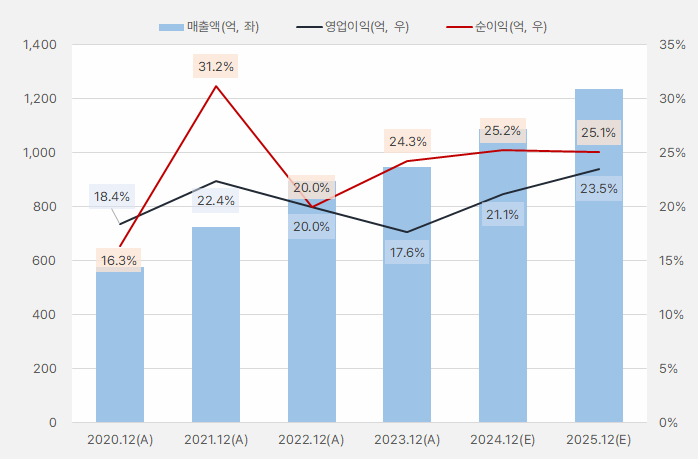

올해 연간 실적에 대해서는 “매출액 1101억원, 영업이익 230억원으로, 전년 대비 각각 16%, 38% 증가할 것으로 전망한다”고 전했다. 이어 “얼굴 인식과 영상 분석 솔루션을 엣지 환경에서 고성능으로 제공할 수 있는 기술 경쟁력을 보유했다”며, “M&A를 통한 영상 보안 시장 진출 또한 계획 중인 것으로 파악했다”고 말했다.

오 연구원은 “영상 분석 솔루션과 기술적 시너지 및 타겟 시장 확대를 통한 중장기 성장성 확보를 기대한다”며, “높은 현금성 자산은 M&A 이후에도 추가적인 주주친화 정책을 할 여력이 큰 것으로 판단한다”고 설명했다.

슈프리마 매출액은 꾸준히 증가했으며, 앞으로도 이러한 추세를 이어가 것으로 기대된다. 영업이익률은 작년 17.6%로 낮아진 후 올해 반등해 21.1%를 기록할 것으로 예상된다. 같은 시점 순이익률은 25.2%를 기록할 것으로 전망한다.

[그래프] 연간 실적 추이

(자료: 인리치타임스, 네이버 금융)

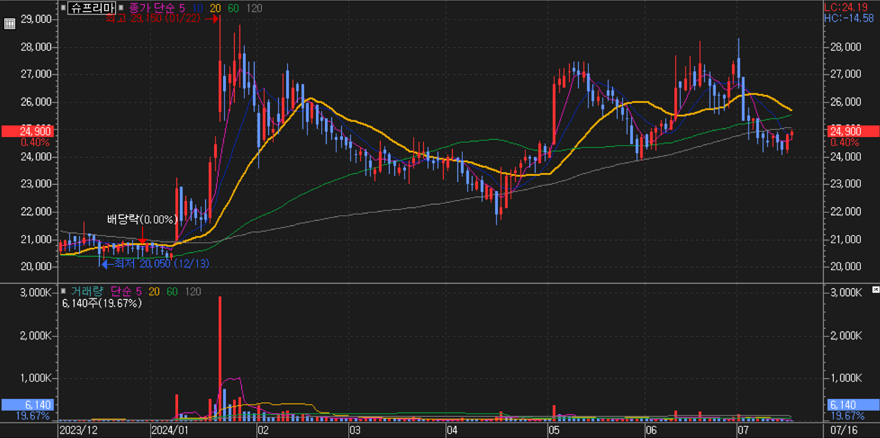

슈프리마 주가는 올해 초 급등했다가 조정, 이후 다시 상승 후 조정을 받는 흐름을 반복했다.

[차트] 슈프리마 주가 차트(일봉)

(자료: 키움증권)

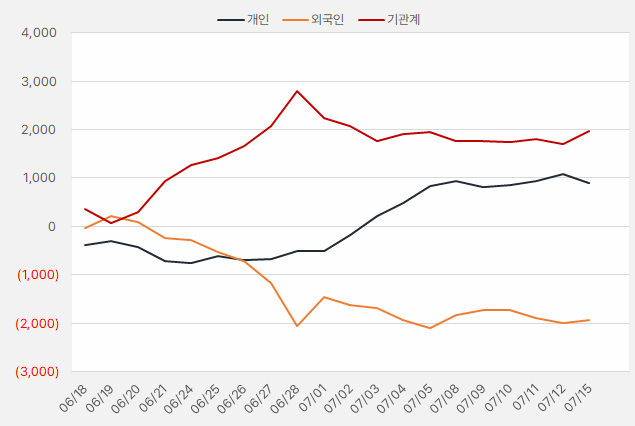

지난 한 달간 기관은 슈프리마 주식을 꾸준히 매수한 것으로 나타났다. 해당 기간 기관은 슈프리마 주식 매수에 19억원을 사용했다. 같은 기간 개인은 9억원 가까이 투자한 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.6.18~7.15, 단위: 백만원)

(자료: 인리치타임스, 키움증권)