{kind=link}

세경하이테크는 모바일 제품 하우징의 전·후면 글라스에 적용되는 Deco(꾸밈용) 필름과 휴대폰 디스플레이에 적용되는 광학 필름, 모바일 기구, 사출 모듈부분에 적용되는 보호&사출필름을 생상하는 회사다. 1분기 기준 품목별 매출 비중은 △Deco 필름 50.53% △광학필름 26.99% △보호&사출필름 21%다. 또 수출 비중이 97%로 , 매출의 대부분을 차지한다.

회사 고객사로는 삼성전자와 삼성디스플레이, 해외 Oppo 등 중화권 업체가 있다. 회사는 “꾸준한 신규 연구 개발과 표준화된 사양을 바탕으로 현 고객사와 다년간 거래하며 두터운 신뢰를 쌓았다”며, “거래처에 필요한 신규 아이템 개발과 중국 시장을 타겟으로 신규 거래처 발굴에 주력할 것이다”고 말했다.

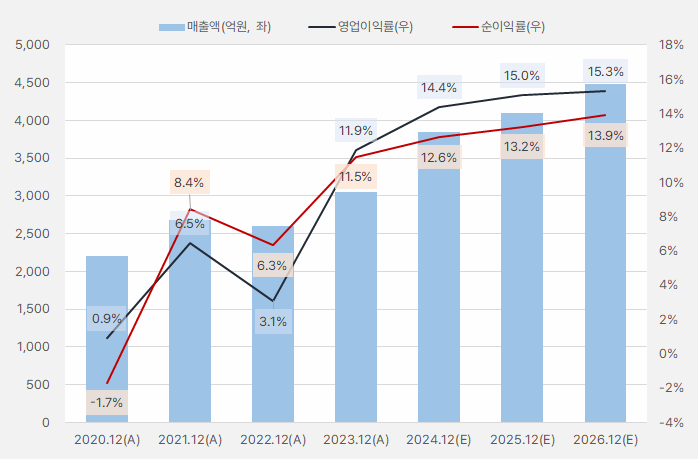

회사 실적은 작년부터 증가하기 시작했다. 동시에 영업이익률과 순이익률도 올라 각각 11.9%, 11.5%를 기록했다. 이러한 실적 흐름을 올해에 이어질 것으로 기대된다.

[그래프] 연간 실적 흐름

(자료: 인리치타임스, 네이버 금융)

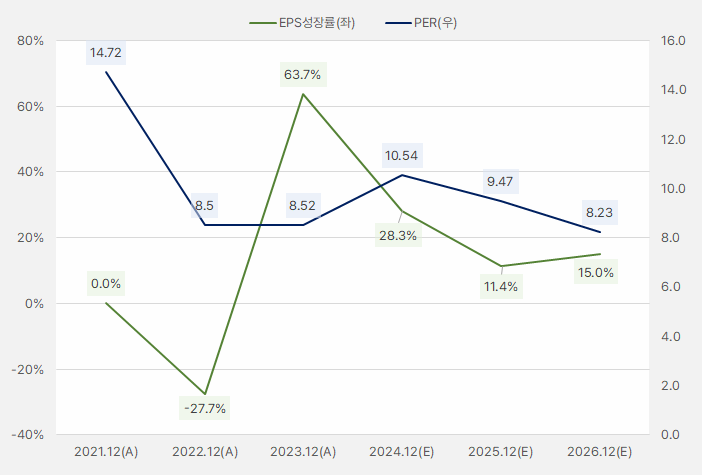

올해 EPS는 28.3% 증가할 것으로 기대된다. 그러나 주가 상승에 따라 PER은 10배로 상승했다. 단, PER은 절대적 기준, 또는 성장성대비 높지 않은 것으로 평가된다.

[그래프] EPS성장률&PER

(자료: 인리치타임스, 네이버 금융)

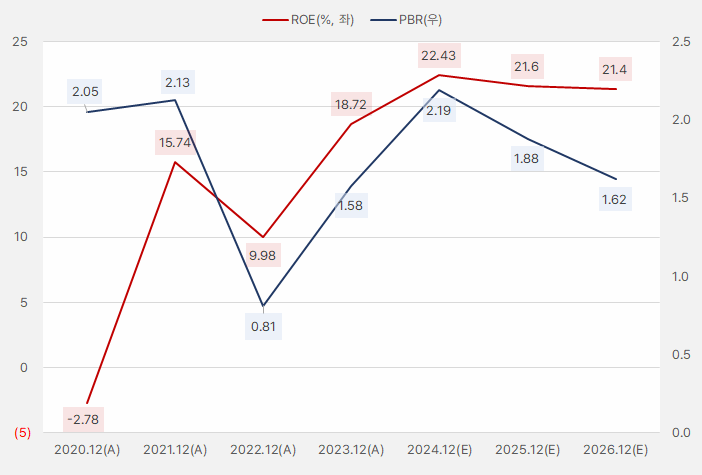

올해 연간 실적 기준 ROE는 22.43%를 기록할 것으로 보인다. 동시에 PBR은 2.19배로 절대적 기준으로는 다소 높은 편이다. 그러나, ROE가 20%를 넘을 것으로 기대되는 만큼 높은 PBR이 정당화될 수 있다.

[그래프] ROE&PBR

(자료: 인리치타임스, 네이버 금융)

세경하이테크는 지난해 11월을 기점으로 상승세 이어오다 5월 중순부터 조정을 받고 있다. 최근에는 120일 이동평균선 위에서 상승과 하락을 반복하는 흐름이다.

[차트] 세경하이테크 주가(일봉)

(자료: 키움증권)

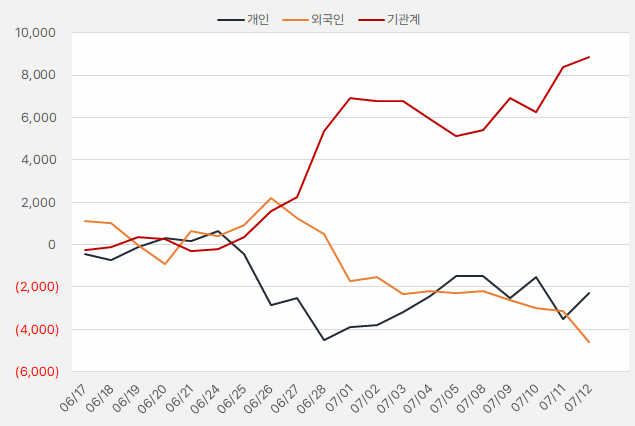

지난 한 달간 기관은 세경하이테크에 강한 관심을 보였다. 해당 기간 기관은 88억원을 투자하며 순매수세를 이어갔다.

[그래프] 누적 순매수 현황(2024.6.17~7.12, 단위: 백만원)

(자료: 인리치타임스, 키움증권)

지난 5월 31일 메리츠증권에서 세경하이테크 리포트를 발간했다. 당시 목표주가는 1만5000원이다. 또 시장 평균 목표주가는 1만5167원이다. 이는 12일 종가 1만210원에 비해 47% 높은 수준이다.