{kind=link}

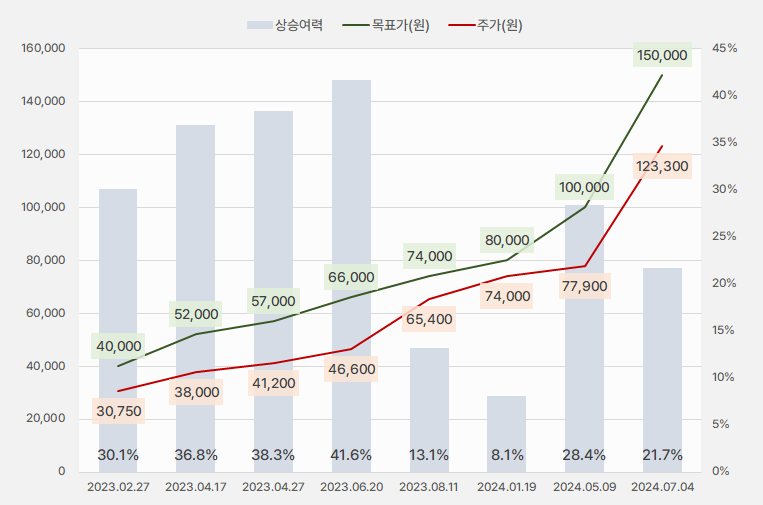

5일 한화투자증권은 씨앤씨인터내셔널 리포트를 발간했다. 제목은 “계속될 사상 최대 실적 경신”이다. 리포트를 작성한 한유정 연구원은 투자의견 ‘Buy(유지)’, 목표주가 15만원(상향)’을 제시했다.

[그래프] 목표가·주가·상승여력

(자료: 인리치타임스, 한화투자증권)

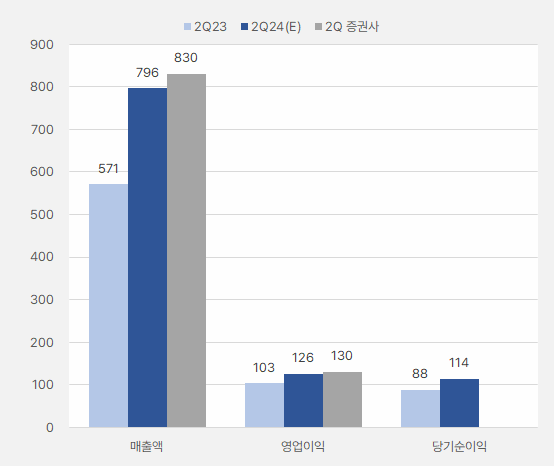

2분기 실적에 대해 “연결 매출액 826억원, 영업이익 131억원으로, 전년 동기 대비 각각 44.6%, 27.2% 증가할 것으로 예상한다”며, “기존 추정 영어빙익 136억원, 컨센서스 127억원에 부합할 전망이다”고 밝혔다.

[그래프] 2분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버 금융, 한화투자증권)

이어 “별도 기준 ①지난 1분기 압도적 성장세를 보였던 국내 색조 고객사 수주 증가세가 2분기에 더욱 두드러지며 작년 연간 매출 금액을 반기만에 28% 초과했고, ②4월에 추가 투입된 국내 임대공장 생산 안정화가 예상보다 빠르게 이루어지며 별도 영업이익률은 전분기 대비 2.1% 포인트 개선될 것으로 추정한다”고 설명했다.

또, “중국 사업은 ③기존 고객사 부진과 신규 고객사 수주 지연으로 매출액은 30억원에 그쳤을 것으로 예상한다”고 말했다.

한유정 연구원은 “국내 색조 브랜드사의 내수 판매 호조와 수출 물량 확대 효과로 2분기 국내 매출 비중은 67%까지 확대될 것으로 추정된다”며, “7월부터는 북미 주요 고객사들의 기존 제품 리뉴얼과 신제품 출시로 대규모 초도물량 출고가 예정되어 있어 북미 고객사 중심의 성장이 예상된다”고 설명했다.

한 연구원은 “2024년 4월 국내 임대 공장 추가 투입으로 분기 별도 매출액은 800억원 수준에 육박했으며, 9월 국내 2공장 증축분 본생산 개시로 1000억원 달성을 목전에 두고 있다”며, “화장품 ODM 후발 주자이나 제품 경쟁력을 인정 받으며, 유슈의 국내외 고객사 수주가 끊이지 않고 있다”고 설명했다.

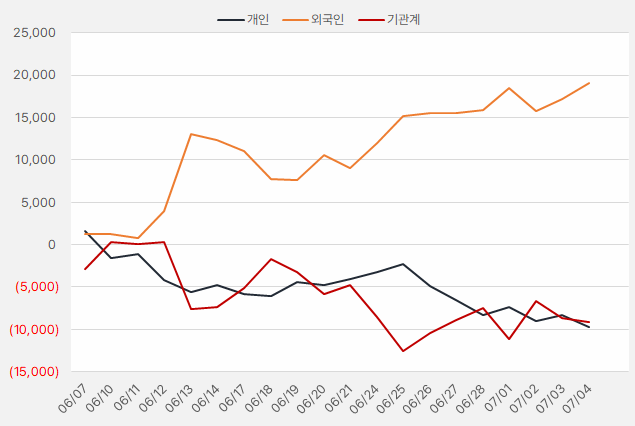

지난 한 달간 외인은 씨앤씨인터내셔널 주식을 꾸준히 사모은 것으로 나타났다. 해당 기간 외인은 약 190억원을 투자한 것으로 확인됐다.

[그래프] 누적 순매수 현황(2024.6.7~7.4, 단위: 백만원)

(자료: 인리치타임스, 키움증권)