{kind=link}

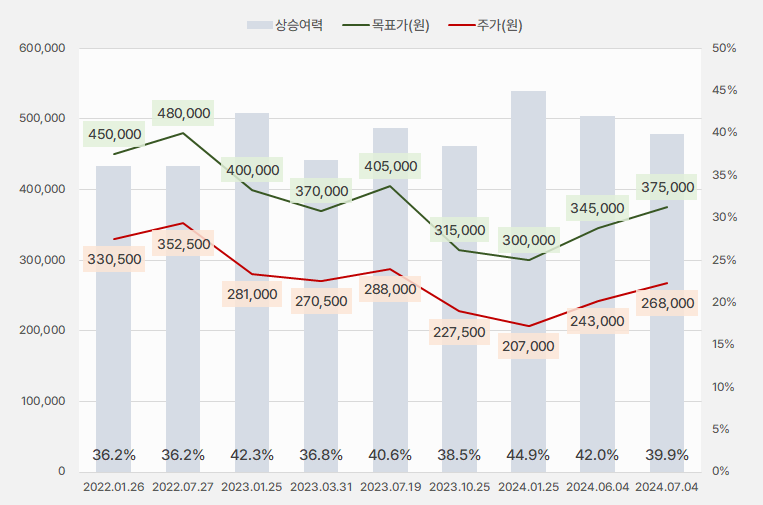

5일 SK증권은 LG이노텍 리포트를 발간했다. 제목은 ‘2분기 호실적에 이어 3분기도 순항!’이다. 리포트를 작성한 박형우, 권민규 연구원은 LG이노텍에 대해 투자의견 ‘매수(유지)’, 목표주가 ’37만5000원(상향)’이다. 이번 목표가는 지난번 대비 8.7% 상향한 것이다.

과거 목표주가와 주가 흐름을 비교해보면, 보통 상승여력은 40% 수준으로 일정했다. 또, 최근 3개월 LG이노텍 목표가 컨센서스(=증권가 예상치 평균)는 31만2810원이다. 이는 전일(4일) 종가 대비 16.7% 높은 수준이다.

[그래프] 목표가·주가·상승여력

(자료: 인리치타임스, SK증권)

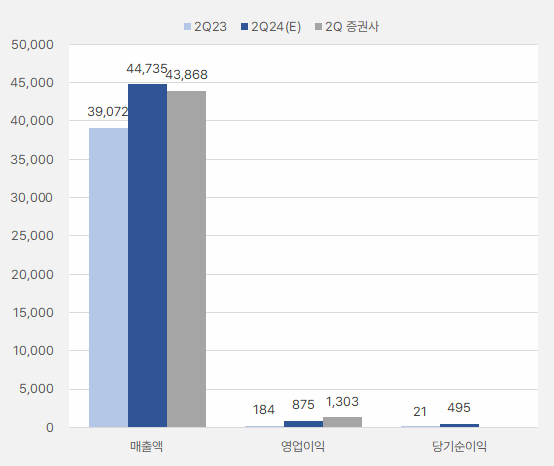

2분기 실적에 대해 박형우, 권민규 연구원은 “영업이익 1303억원을 전망한다”며, “기존 예상치 613억원과 컨센서스 874억원 대비 대폭 상향했다”고 전했다.

[그래프] 2분기 실적(단위: 억원)

(자료: 인리치타임스, 네이버 금융, SK증권)

이어 “①지난해 북미고객사의 선제적인 생산 축소가 올해 부품 주문과 재고관리에 긍정적으로 작용하고 있다”며, “북미 고객사는 언제나 제품 공개 후, 초기 셀스루(Sell-through)*를 확인하고 재고관리에 돌입했다”고 설명했다.

* Sell-through: ‘셀스루’는 도매상이 소매상에게 판매하는 과정

또, “②우호적인 환율 환경도 실적 향상에 도움이 되고 있다”며, “원/달러 환율 변동성이 영업이익에 미치는 영향은 10원 변동 시, 매출 규모에 따라 월 영업이익 10~30억원 증감된다”고 분석했다.

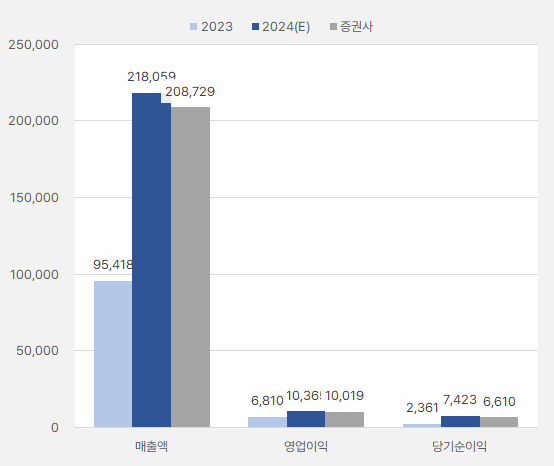

올해 연간 실적에 대해서는 “영업이익 1조원 회복 가능성을 주목한다”며, “①북미 고객사는 AI 시장 선점을 전략방향으로 기술개발과 제품 준비에 매잔하고 있다”고 말했다. 이어 “②연초 일각에서는 올해 북미 제조사 스마트폰 판매량을 전년대비 20% 역성장할 것으로 정만했지만, 실제 감소율은 5%로 예상돼 우려가 과했다”고 의견을 밝혔다.

[그래프] 연간 실적(단위: 억원)

(자료: 인리치타임스, 네이버 금융, SK증권)

또, “③글로벌 스마트폰 제조자들 다수는 올해와 내년에 화소 업그레이드와 폴디드줌 채용 확대를 계획한다”며, “카메라 스펙 향상은 올해도 지속된다”고 설명했다.

두 연구원은 “카메라는 AI시대에 각광받을 것이다”며, “향후에는 색상/영상 정보가 또 하나의 중요한 소통방식이 될 것이며, 카메라는 3D 기기, 보안, 자율주행 등에서 더 부각될 핵심 부품이다”고 전했다.

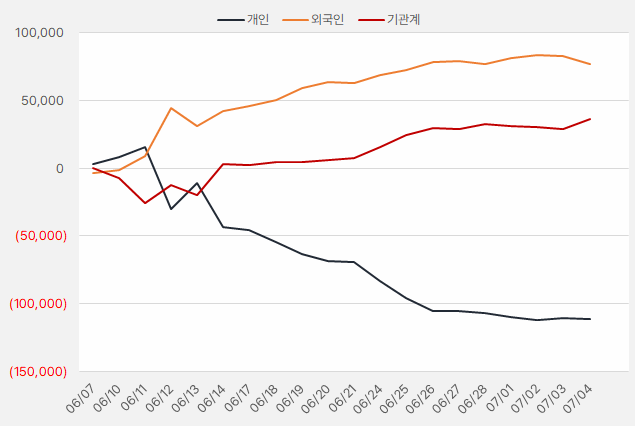

지난 한 달간 외인과 기관은 LG이노텍 주식을 순매수했다. 투자규모는 각각 769억원, 362억원이다.

[그래프] 누적 순매수 현황(2024.6.7~7.4, 단위: 백만원)

(자료: 인리치타임스, 키움증권)