{kind=link}

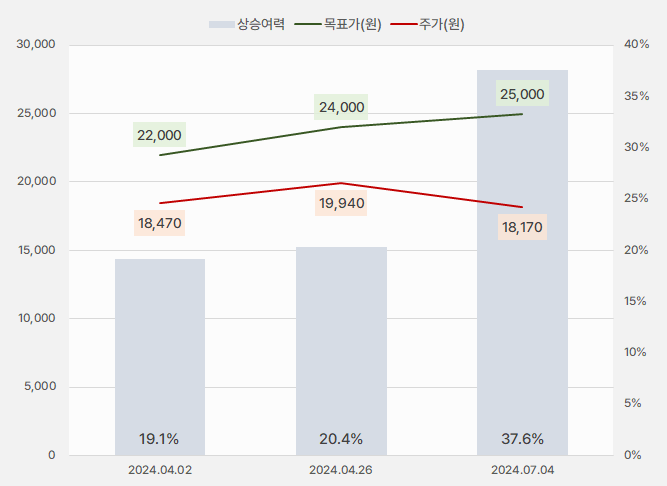

5일 하나증권은 한화시스템 리포트를 발간했다. 제목은 ‘성장기에는 더 멀리 보자’다. 리포트를 작성한 위경재 연구원은 한화시스템에 대한 투자의견 ‘BUY(유지)’, 목표주가 ‘2만5000원(상향)’을 제시했다. 이번 목표가는 지난번 대비 4.2% 상향한 것이다.

또, 상승여력은 37.6%다. 목표주가는 상승한 가운데 주가는 하락해 상승여력이 더 커진 것으로 나타났다.

[그래프] 목표가·주가·상승여력

(자료: 인리치타임스, 하나증권)

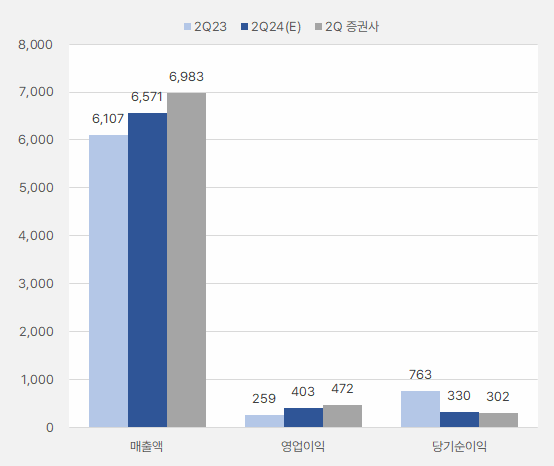

위경재 연구원은 2분기 실적에 대해 “매출액 6983억원, 영업이익 472억원으로, 전년 동기 대비 각각 14.4%, 58% 증가할 것이다”며, “컨센서스를 상회할 전망이다”고 전했다.

[그래프] 2분기 실적

(자료: 인리치타임스, 네이버 금융, 하나증권)

이어 “수익성은 전분기 대비 소폭 하락하겠으나, 작년과 비교하면 여전히 견조한 수준이다”며, “①방산 부문은 UAE 천궁-II 레이더, TICN 4차 양산, L-SAM 체계 등 매출 인식 지속되며 2분기 실적 역시 견조할 전망이다”고 설명했다.

또, “②ICT 부문은 방산 대비 매출 인식 기간이 상대적으로 짧다”며, “2023년 연간 신규 수주액이 약 6871억원임을 고려할 때, 외형은 비슷한 수준이 유지될 것으로 예상한다”고 말했다. 이어 “다만, ICT 부문의 이익률 변동성이 컸던 점을 고려할 때 1분기 수준의 높은 수익성을 기대하기는 힘들다고 판단한다”고 분석했다.

위 연구원은 “지난 6월 21일, 한화시스템은 HS USA Holdings 지분 100% 취득 결정 공시함으로써 미국 필리조선소 지분 60% 인수 계획을 공식화했다”며, “국내 조선사 한화오션보다 높은 지분율을 획득한 것은 장기적 관점에서 함정 사업 진출 통한 방산 사업 고도화에 목적이 있는 것으로 판단한다”고 의견을 밝혔다.

덧붙여 “한편, 해외의 경우CMS(함정전투체계) 업체가 함정 사업의 주 계약자가 되는 사례가 많았던 만큼, 이번 한화시스템의 필리조선소 지분 인수 참여 역시 글로벌 경쟁력을 갖추는 필요조건으로 작용할 가능성 역시 배제할 수 없다”며, “단기간 내 숫자로 확인하기는 힘들겠으나, 길게 보면 실적 성장 모멘텀을 추가로 확보했다고 판단한다”고 설명했다.

위 연구원은 “국내 방산 성장과 함께 수주잔고 규모 역시 약 3년치 일감에 다다르는 중이다”며, “국내 방산 글로벌 점유율이 3%를 향해가는 현 시점에서 향후 수주 전망 역시 우호적인 바, 실적 성장 기울기가 더 가팔라질 가능성이 충분하다”고 밝혔다.

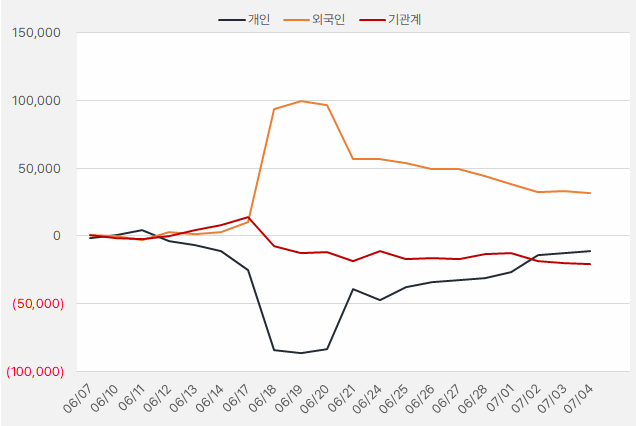

지난 한 달간 한화시스템 매수를 이끈 투자주체는 ‘외인’이다. 해당 기간 외인은 한화시스템 투자에 317억원을 사용했다. 다만, 외인의 순매수세는 갈수록 약해지는 모습이다. 외인이 비운 자리는 개인이 메꿨다.

[그래프] 누적 순매수 현황(2024.6.7~7.4, 단위: 백만원)

(자료: 인리치타임스, 키움증권)