{kind=link}

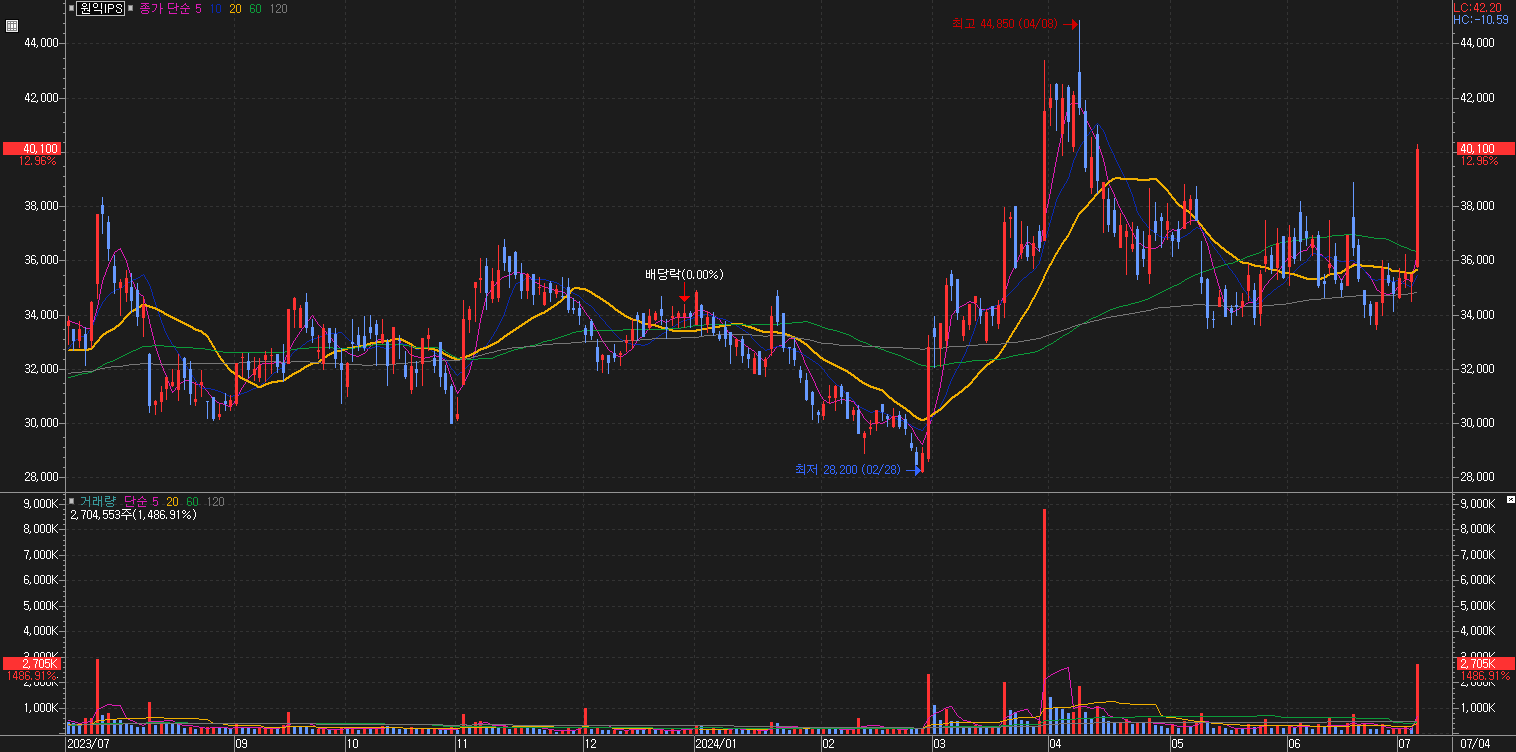

원익IPS는 4일 전일 대비 12.96% 오른 4만100원에 거래를 마감했다. 주가 상승은 최근 데이터 양 증가와 인공지능, 빅데이터 등의 기술 발전으로 3D 낸드(3D NAND) 수요가 급증하면서 원익IPS가 수혜를 받을 것으로 기대되기 때문이다.

[차트] 원익IPS 주가 차트(일봉)

(자료: 키움증권)

3D 낸드는 낸드 플래시 메모리의 종류로, 수직으로 여러 층의 메모리 셀을 쌓아 용량과 성능을 향상시킨 기술이다. 기존 2D 낸드 플래시는 메모리 셀을 평면으로 배열한 구조였지만, 3D 낸드는 셀을 수직으로 쌓아 공간 효율성을 높였다.

하나증권은 5월 10일 원익IPS 리포트를 발간했다. 리포트에 따르면 원익IPS 1분기 실적은 예상대로 부진했다고 전했다. 김민경 하나증권 연구원은 “원익IPS 1분기 매출은 전년 동기 대비 24% 줄어든 1138억원, 영업손실 267억원을 기록했다”며, “반도체와 디스플레이 매출이 각각 1116억원, 23억원을 기록한 것으로 추정한다”고 밝혔다.

김 연구원은 “메모리 고객사가 D램 선단 공정 투자에 집중하면서 반도체 부문에서 D램향 매출은 전년 동기 대비 약 66% 증가했으나, 그 외 낸드와 파운드리향 매출은 각각 85%, 66% 감소한 것으로 파악된다”라며, “외형 축소에 따른 고정비 부담 증가로 영업손실을 기록했으나 비용 절감을 통해 영업비용은 축소됐다”고 설명했다.

이어 “원익IPS의 2분기 매출액은 전년 동기 대비 11% 늘어난 1493억원, 영업손실 96억원을 기록할 전망”이라며 “반도체와 디스플레이 매출이 각각 1230억, 263억을 기록할 것으로 추정한다”고 분석했다. 하반기부터는 국내 메모리 고객사의 본격적인 D램 전환 투자가 예정되어 있으며, 중국향 반도체 장비 수요 증가도 감지되고 있는 상황이다.

김 연구원은 “국내외 디스플레이 고객사의 8세대 IT OLED 전환 투자 규모 또한 연초 예상 대비 증가할 것으로 예상한다”며 “다만, V9 낸드 투자는 4분기부터 반영될 것으로 예상되며 파운드리 고객사향 장비 출하는 다소 지연될 가능성이 있다”고 언급했다. 또, “상반기 영업손실은 지속될 것으로 예상되나 하반기 실적 개선 가시성은 명확하다고 판단한다”고 덧붙였다.

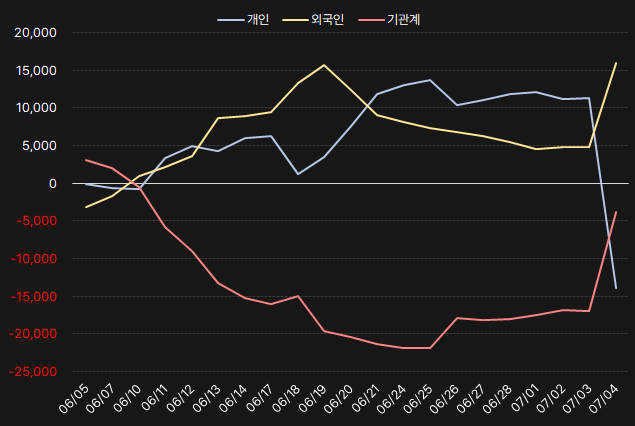

[그래프] 누적 순매수 현황(2024.6.5~7.4, 단위: 백만원)

(자료: 인리치타임스, 키움증권)