{kind=link}

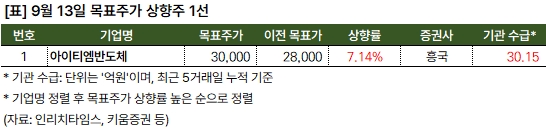

13일 증권가는 1개 종목에 대한 목표주가를 상향했어요. 흥국증권은 아이티엠반도체 목표주가를 기존 2만8000원에서 3만원으로 7% 올렸어요. 박희철 흥국증권 연구원은 아이티엠반도체를 “글로벌 AI 디바이스 시대 수혜주”라고 평가했어요.

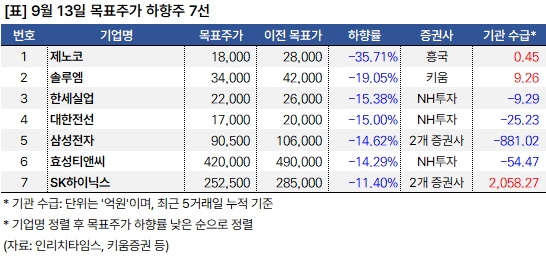

같은 날 여의도는 7개 종목에 대한 목표주가를 낮추었는데요. 삼성전자와 SK하이닉스 목표주가 하향 릴레이가 지속되었어요. 대신증권과 BNK투자증권은 삼성전자에 대한 목표주가를 각각 9%, 20% 하향한 10만원, 8만1000원을 제시했어요. 특히 NK투자증권은 삼성전자에 대한 목표주가를 대거 내린 점이 눈에 띕니다.

이민희 BNK투자증권 연구원은 “3분기 영업이익 예상치를 13.3조원에서 10.3조원으로 하향했다”며, “삼성전자는 이번 Down-cycle에서 취약한 반도체 사업 구조를 보유했다”고 평가했어요.

신석환, 박강호 대신증권 연구원은 삼성전자에 대해 “AI/서버향 메모리 수요는 견고하나 IT(스마트폰/PC) 수요 성장이 둔화되었다”며, “DS 성과급 충당으로 일회성 비용이 발생했고, 환입금 규모 축소에 따라 3분기 실적이 전분기 대비 감소할 것이다”고 분석했어요.

한편, 이의진 흥국증권 연구원은 삼성전자 목표주가를 11만원으로 유지했어요. 이에 흥국증권 목표가와 BNK투자증권 목표가 차이는 36% 수준이예요.

현대차증권과 KB증권은 SK하이닉스 목표주가를 낮췄어요. 현대차증권은 기존 29만원에서 26만5000원으로, KB증권은 28만원에서 24만원으로 하향했어요. 노근창, 윤동욱 현대차증권 연구원은 “3분기 실적 부진은 부진한 범용 메모리 반도체 수요와 직전분기 대비 비우호적인 환율때문이다”며, “그러나 HBM 시장에서의 차별화된 기술 지배력을 감안할 때 매수 후 보유 전략이 유효하다”고 설명했어요.

김동완 KB증권 연구원은 “3분기 영업이익 추정치가 6.7조원으로 컨센대비 소폭 하회할 것이다”며, “뚜렷한 D램 수요 양극화가 실적 변수로 작용할 것이다”고 분석했어요.

단, 증권가는 전반적으로 삼성전자보다 SK하이닉스를 긍정적으로 보는 것으로 파악돼요. 이는 삼성전자 목표주가 하향 폭이 크기 때문입니다. 또, 최근 5거래일 기준 기관은 SK하이닉스 주식에 약 2058억원 투자한 반면, 삼성전자는 881억원 어치 주식을 매도한 것으로 파악됐어요.